Ticari Mallar Hesabı Kayıtlama - Aralıklı Envanter Yönetimi (#muhasebeKayıtlama.2)

- Abdülkadir KOÇKAR

- 11 Eki 2023

- 2 dakikada okunur

Güncelleme tarihi: 18 Kas 2023

Mal çeşitinin çok fazla işlem hacminin çok yüksek ve birim fiyatının düşük olduğu işletmelerde Aralıklı Envanter Yönetimi kullanılır. Satılan Malların Maliyetini ve Ticari Mal stoklarını takip edemeyen işletmeler kullanılır.

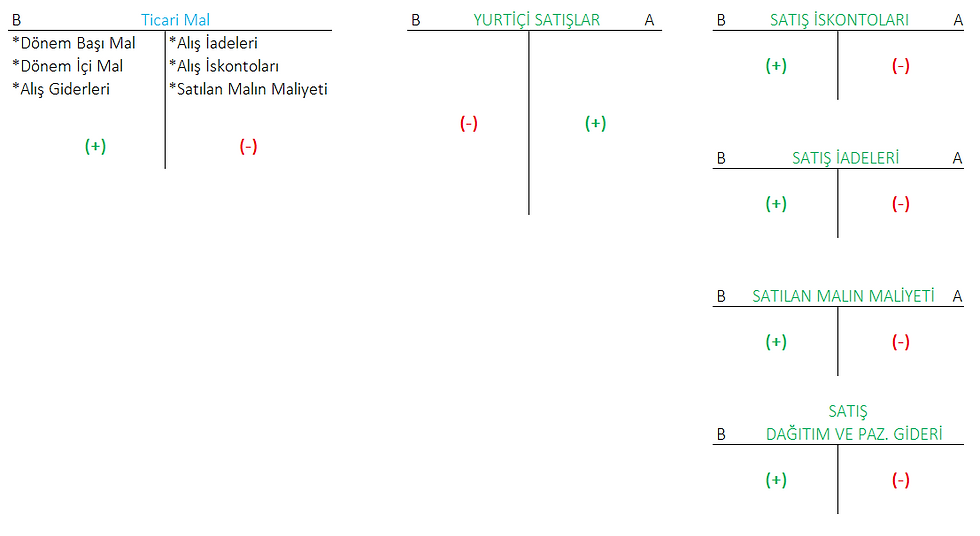

Alışla ilgili tüm işlemler TİCARİ MALLAR hesabına kaydedilir. Satışlar ilgili tüm işlemler ise hepsinin ayrı ayrı hesapları olup bu hesaplara kayıt yapılır.

Dönem sonunda gelir/gider hesapları kapatılarak Kar veya Zarar hesabına aktarılır.

Dönem sonunda mal sayımı vardır.

Mal sayımı belli aralıklarla yapılır.

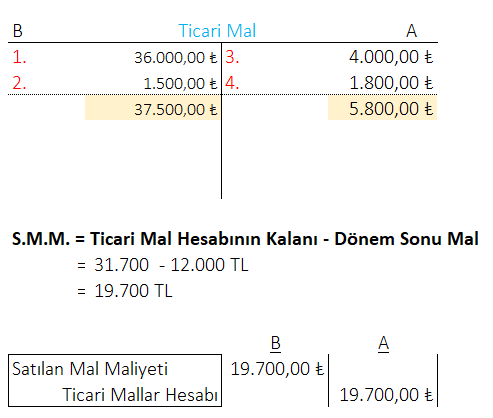

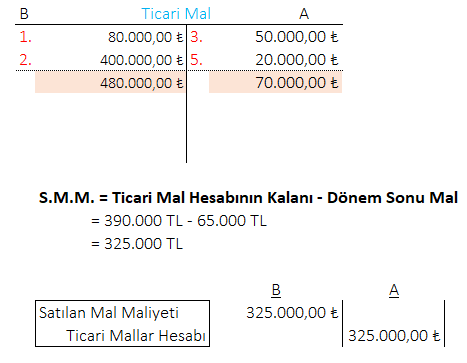

S.M.M. = TİCARİ MAL KALAN HESABI - DÖNEM SONU MAL

UYGULAMALAR

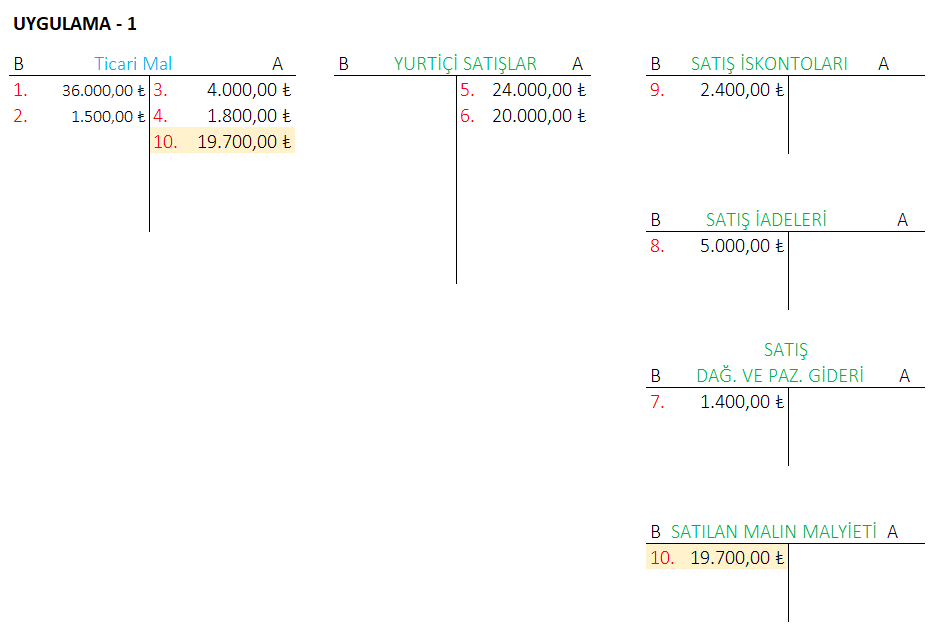

1. ABC İşletmesi KDV hariç 36.000TL'lik mal satın alınmış olup, 10.000 TL'si peşin ödenmiş, kalanı satıcıya borçlanılmıştır. (%10KDV)

2. İşletme satın alınan malın işletmeye getirilmesi için KDV hariç 1.500 TL taşıma gideri ödemiştir. (%10 KDV) (alış gideri)

3. İşletme daha önce kredili (veresiye) olarak satın aldığı KDV dahil 4.400 TL'lik malı satıcıya iade etmiştir. (%10 KDV) (alış iadesi)

4. Satıcı firma işletmenin satın aldığı 36.000 TL'lik mal için %5 iskonto yapmıştır. (alış iskontosu)

5. İşletme, KDV hariç 24.000 TL'ye kredili (veresiye) mal satmıştır. (%10 KDV)

6. İşletme KDV dahil 22.000TL'ye mal satmış, KDV'yi peşin tahsil etmiş, kalanı için müşterinden senet alınmıştır. (%10 KDV)

7. İşletme satılan malların müşteriye teslim edilmesi için KDV dahil 1.540 TL taşıma gideri ödemiştir. (%10 KDV) (satış gideri)

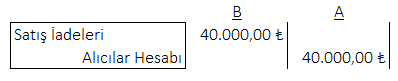

8. Daha önce kredili (veresiye) olarak satılan mallardan KDV hariç 5.000TL'lik kısmı müşteriye iade edilmiştir. (%10 KDV) (satış iadesi)

9. İşletme daha önce kredili (veresiye) olarak sattığı 24.000 TL'lik mal için alıcıya %10 indirim yapmıştır. (satış indirimleri)

10. Dönem sonunda 12.000 TL'lik mal vardır.

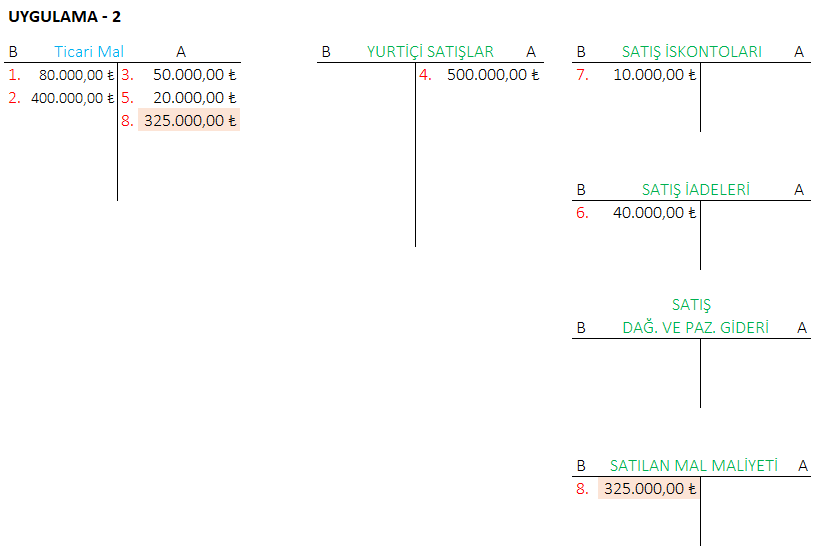

1 . İşletmenin 2014 yılında devreden mal mevcudu 80.000 TL'dir.

2. İşletme 2015 yılında 400.000 TL'lik peşin para ile mal satın almıştır.

3. Satın alınan mallardan 50.000 TL'lik kısmı satıcılara iade edildi. (alış iadeleri)

4. Bu dönem 500.000 TL satış bedeli ile mal satışı yapıldı.

5. Satıcılar kendilerinden satın alınan mallar için 20.000 TL iskonto uyguladılar. (alış ıskontoları)

6. 2015 yılında satılan malların 40.000 TL'lik kısmı alıcılar tarafından iade edilmiştir. (satış iadeleri)

7. Mal satışından dolayı alıcılara 10.000 TL'lik iskonto uygulanmıştır. (satış ıskontoları)

8. Dönem sonunda 65.000 TL'lik mal vardır.

Yorumlar