Kar Marjları (#analiz.4)

- Abdülkadir KOÇKAR

- 12 Tem

- 2 dakikada okunur

Şirketlerin temel 3 hedefi vardır. bunlar; sürdürebilirlik, karlılık ve sosyal faydadır. Bunlar arasında en önemlisi karlılık ve buna bağlı olarak sürdürebilirliktir. Şirketler sonsuz kurulur ve burada istikrar ön plandadır. Karlılığı istikrarlı olan şirketler sürdürebilirliği başarabilen şirketlerdir. Belli bir pazar payları ve rekabetçi yanları vardır.

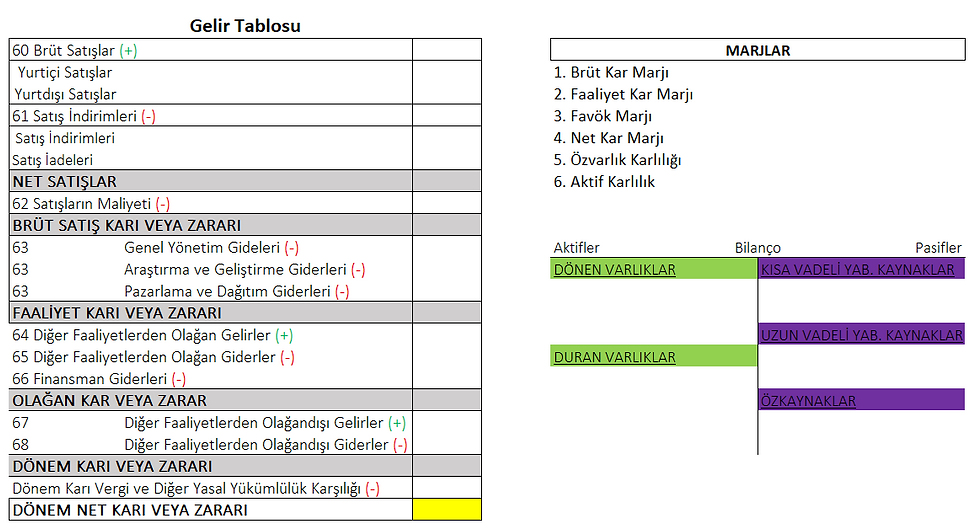

Gelir Tabloları bir şirketin belli bir dönem içindeki gelir ve giderlerini gösteren tablolardır. Karlılık kalemleri ise gelir tablosunun verimliliğini ölçerler.

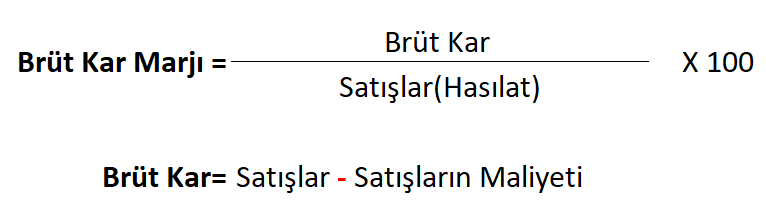

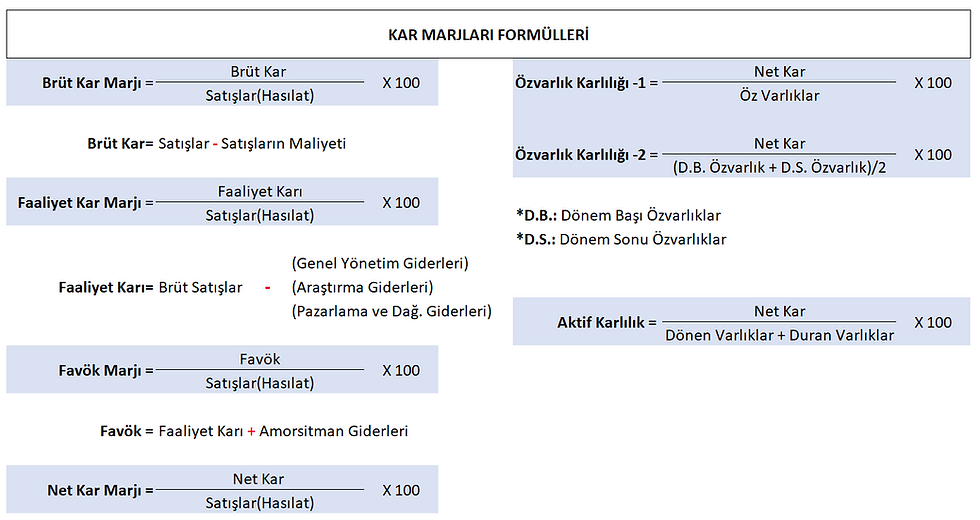

1.Brüt Kar Marjı

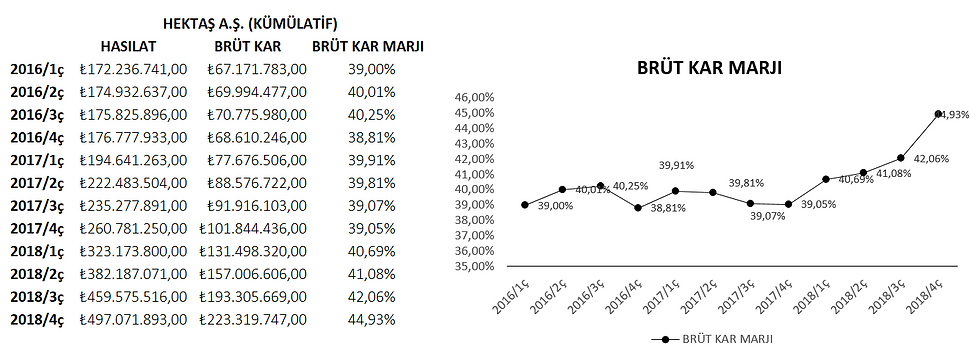

Brüt Kar bir işletmenin belli bir dönem içerisinde yaptığı satışlardan ve bu ürünün satışı gerçekleşinceye kadar olan maliyetinin arasındaki fark ile ifade edilir. Brüt Kar Marjı ise Brüt Karın satışlara bölünmesiyle bulunur. Bu marj işletmenin maliyetlerinin ne kadar etkin kullandığını gösterir. Ne kadar yüksek olursa şirket adına o kadar iyidir. Bu marjı yüksek tutabilmek için etkin maliyet azaltıcı tedbirler alınmalı ve maliyet tarafı iyi yönetilmelidir.

2.Faaliyet Kar Marjı

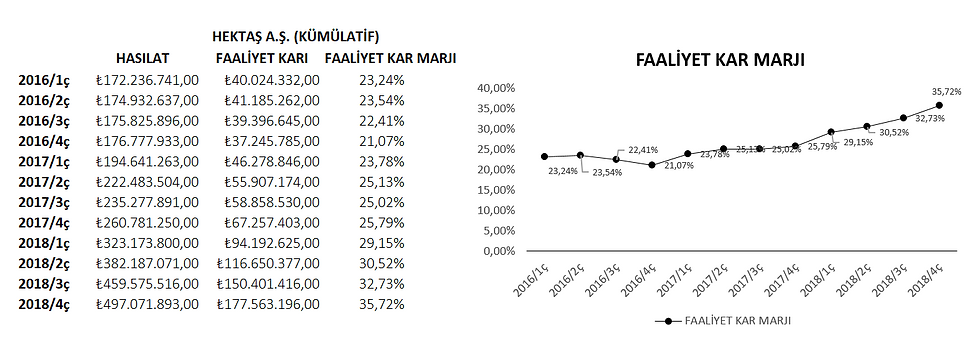

Faaliyet karı Bir işletmenin belli bir dönem içerisindeki elde etmiş olduğu Brüt kardan faaliyet giderlerinin düşürülmesiyle bulunur. Kısaca Ham karda diyebiliriz. Faaliyet Kar Marjı ise Faaliyet karının satışlara bölünmesiyle elde edilir. İşletmenin gerçek anlamında yaratmış olduğu kardır. Ana iş kolunda yapmış olduğu karı ve verimliliği gösterir.

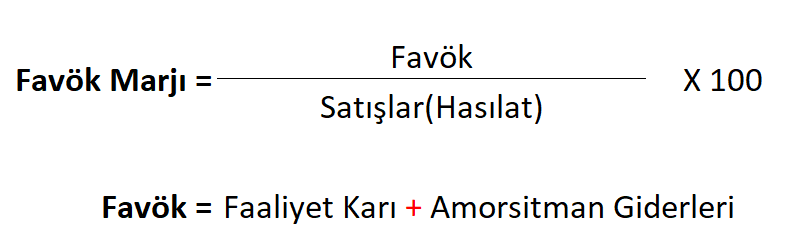

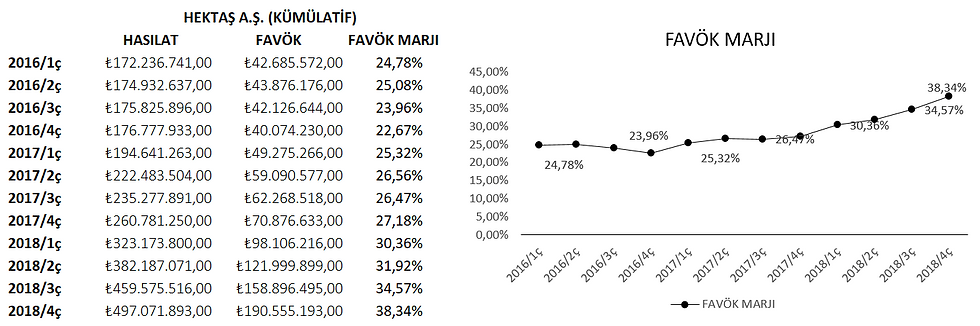

3.Favök (EBITDA) Marjı

Favök bir şirketin elde etmiş olduğu faaliyet karına amortismanların eklenmesiyle bulunur. Piyasanın en çok kullanmış olduğu kalem ve marjdan biridir. Şirketlerin üretim maliyetlerini ve operasyon giderlerini yönetebilen şirketler favök marjını koruyabilirler. Halka açık şirketlerin hisse fiyatlamalarını doğrudan etkileyen kalemdir.

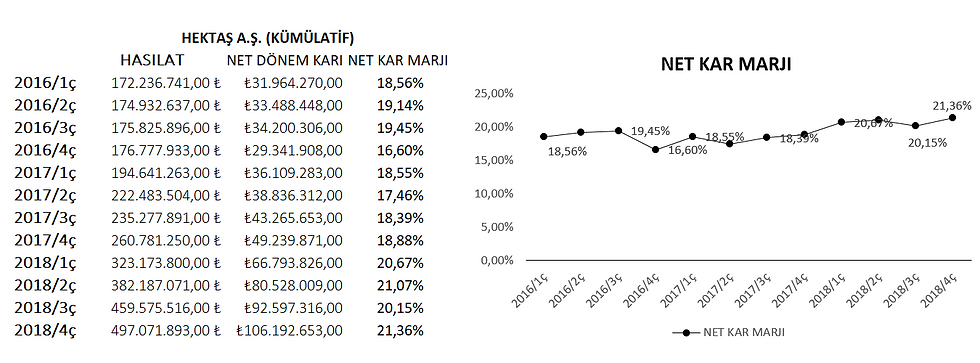

4.Net Kar Marjı

Net kar Şirketin bütün gelirlerinden bütün giderlerinin (vergiler dahil) düşülmesi sonucu elde edilen miktardır. Elde edilen kar doğrudan şirketin bilançodaki özvarlıklarında bulunan geçmiş yıllar karına aktarılır ve bilançoyu büyütür.

Bir şirketin en önemli amacı özvarlıklarını büyütmesidir.

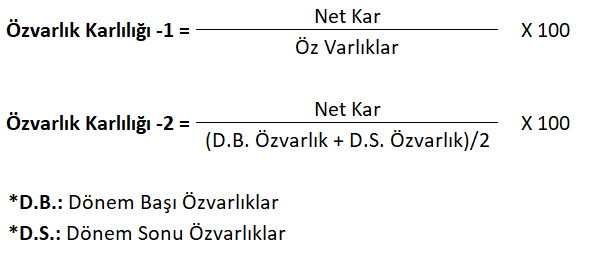

5.Özvarlık Karlılığı

Özvarlık veya Özkaynak bir şirketin varlıkları ile yükümlülükleri arasındaki farkı ifade eder. Şirketlerin asli amacı bilanço kalemindeki Özvarlıklarını artırmasıdır.

Bu oran İşletmenin sahip ve ortakları tarafından konulan sermayenin karlılığını ölçmek için kullanılan bir orandır.

Özvarlık karlılığı yıllıklandırılmış net karın öz varlıklarının ortalamasına bölünmesiyle ortaya çıkar. Bu oranın İSTİKRARLI olması şirketlerin en önemli amaçlarından birisidir.

Yatırımlardan kaynaklı artan ciroların yüksek ve istikrarlı öz varlık karlılığına dönüşmesiyle elde edilen karları dağıtan şirketler uzun vadede kazandırır.

Yorumlar