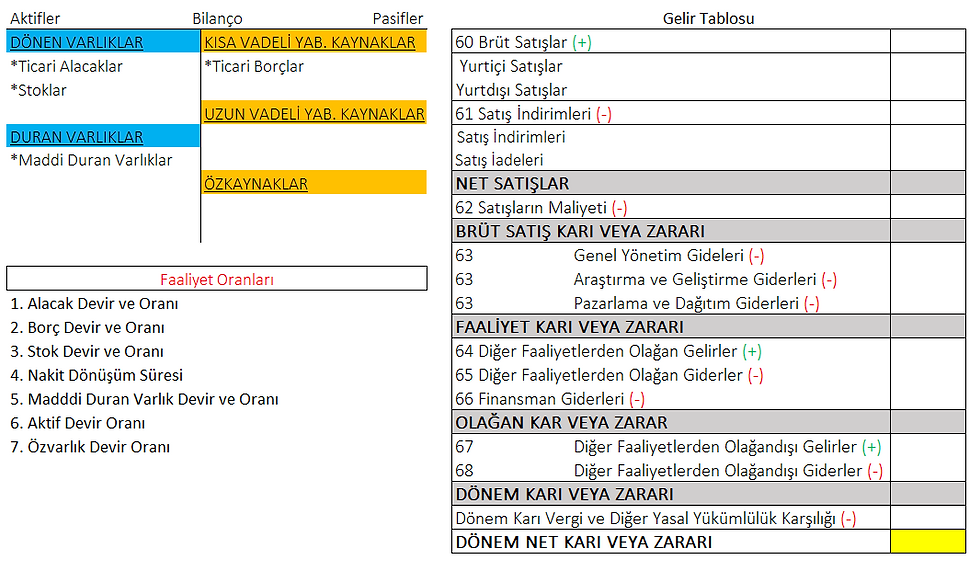

Faaliyet Oranları (#analiz.3)

- Abdülkadir KOÇKAR

- 14 Haz

- 2 dakikada okunur

İşletmelerin varlık ya da varlık gruplarına, bu varlıkların sağladığı gelirlere oranla ne kadar fazla yatırım yaptığını, varlıklarını ne derece verimli kullandığını değerlendirmede kullanılan oranlardır.

Faaliyet oranlarının ve karlılığın yüksek olması arzu edilir. Faaliyet oranlarını karlılık oranları ile birlikte yorumlamak gerekir.

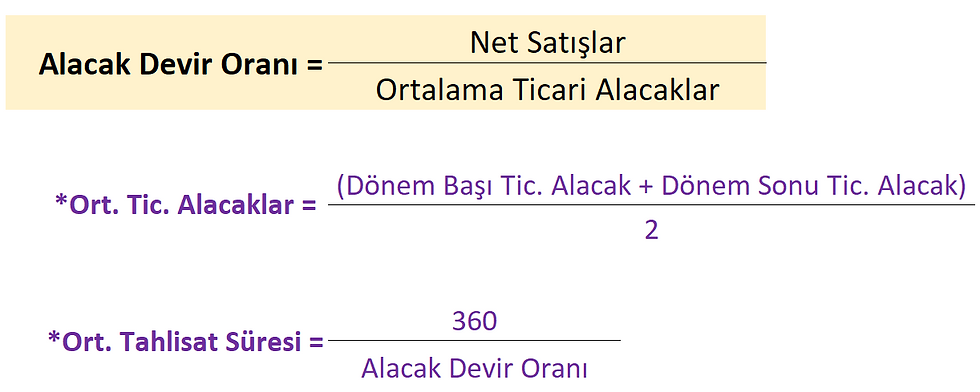

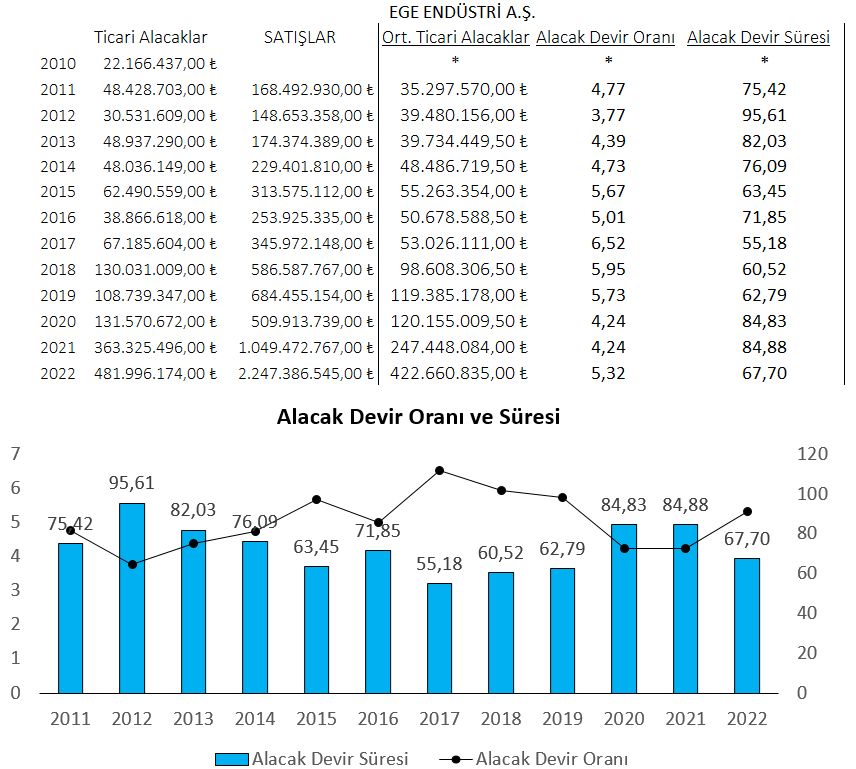

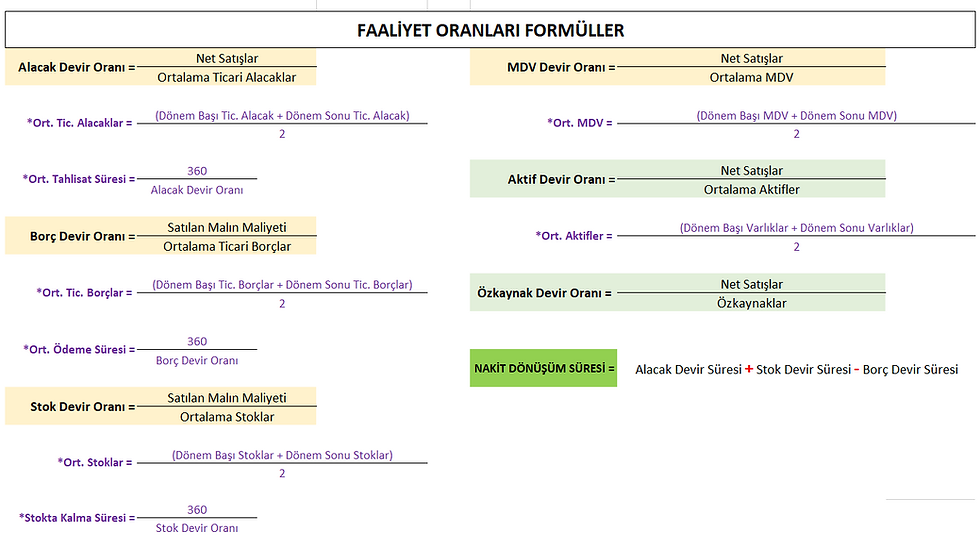

1.Alacak Devir ve Oranı

Bu oran Ticari alacağın bir cari dönem içinde kaç kez tahsil edildiğini gösterir. Bu oran arttıkça işletmenin likidesi artabilir, aynı zamanda işletmenin standarttan daha düşük likide oranıyla çalışabileceğini gösterir. Bu oranın yüksek olması ticari alacağın hızlı bir şekilde tahsil edildiğimi gösterir. Bu nedenle likide oranının alacaklarının dönme çabukluğu ile desteklenmesi gerekmektedir. Bu oran düşük çıkarsa işletmenin alacaklarını tahsil edememe riski doğar ve buda şirketi kısa vadeli borçlanmaya yönlendirir.

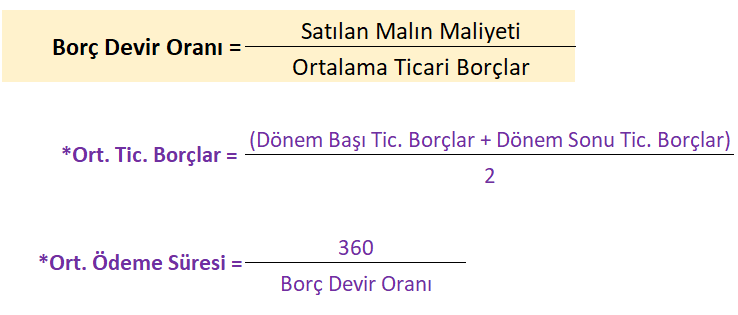

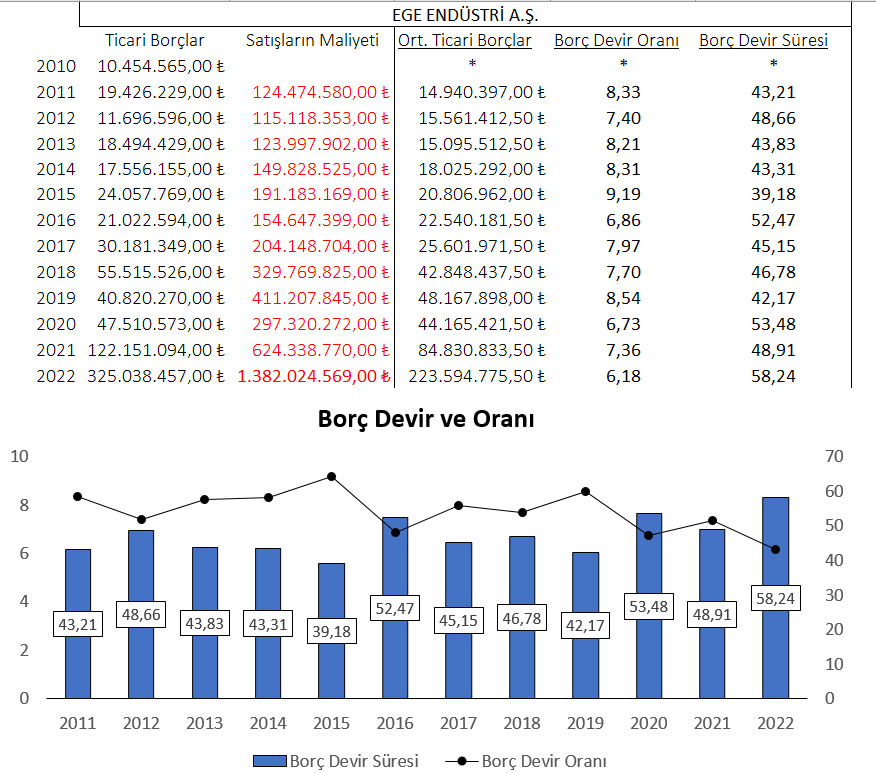

2.Borç Devir ve Oranı

Bu oran borçların bir cari dönem içinde kaç kez ödendiğini gösterir. Bu oran azaldıkça bir ari dönem içinde daha az sayıda ödeme yapıldığı gösterilir ve likidite sorunu oluşmaz. Bu oran arttıkça daha çok sayıda ödeme yapıldığı anlaşılır. Bu durumda likidite sıkıntısı yaşanır. Bu oran azaldıkça borç ödeme süresi uzar ve likidite sorunu oluşturmaz.

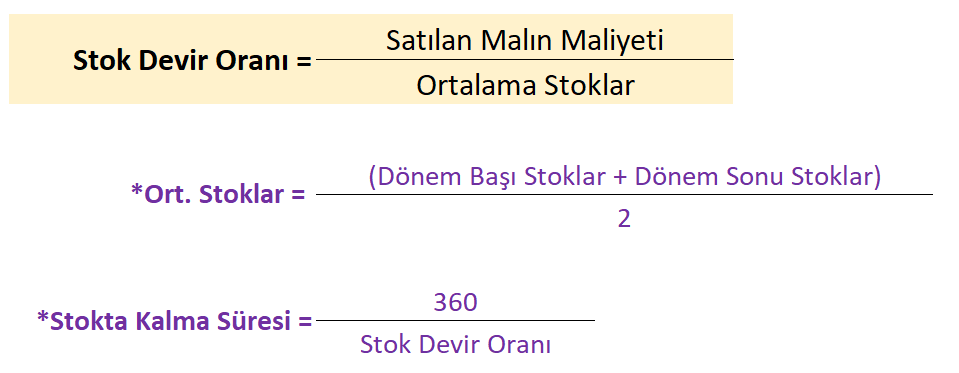

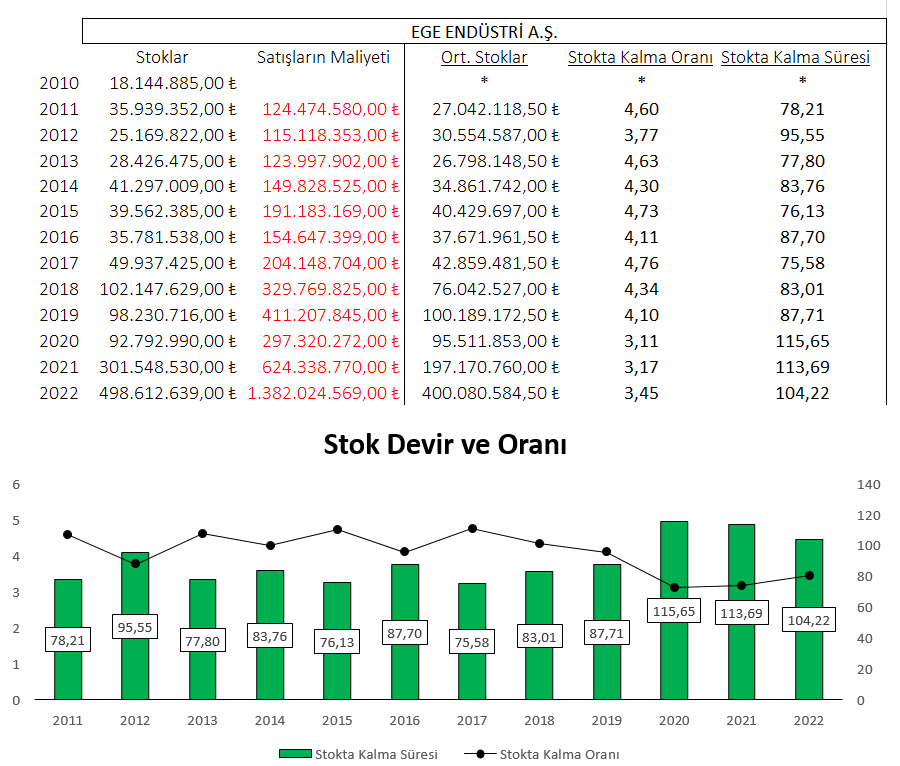

3.Stok Devir ve Oranı

Bu oran stokta tutulan malların bir cari dönem içinde kaç kez satışa dönüştüğünü gösterir. Bu oranın yüksek çıkması stok maliyetlerini azaltır, malların stokta beklemeden hızlıca satıldığı anlamı taşır. bu oran düşük çıkması malların stokta uzun süre beklemesine ve stok maliyetlerinin artmasına yol açar.

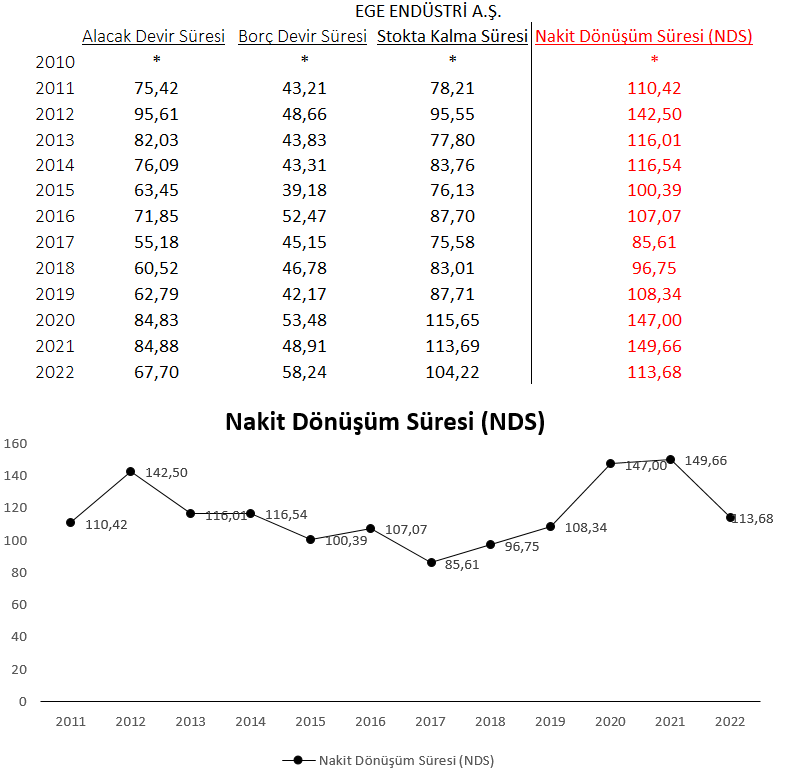

4.Nakit Dönüşüm Süresi

Bir şirketin bir cari dönemde hammadde alımı ile başladığı üretim sürecinde, hammaddeler için ödeme yaptığı andan alacaklarını tahsil ettiği ana kadar geçen süreyi ifade etmektedir. Nakit dönüşüm süresi arttıkça şirketin likiditesi kötüleşmeye başlar, borçlanma ihtiyacı doğar, devir hızları düşer. borç çeviremez duruma gelirler. Nakit dönüşüm süresi azaldıkça şirketin likiditesi iyileşmeye başlar, kar marjlarında iyileşme görülür, finansman ihtiyacı azalır, devir hızları artar.

Her şirketin borçları vardır. Bazı şirketlerde bu borç oranı daha fazla iken bazı şirketlerde borç oranı daha düşüktür. Bir şirketin borçlarının yüksek olması o şirketin battığı veya kötü bir şirket olduğu anlamına gelmez. Burada önemli nokta şirket borçlarını çeviriyor olabilmesidir. Nakit Dönüşüm süresi ve Nakit Akışları şirketler için çok önemli kalemlerdir. Nakit yaratabilen şirketler krizlerde bile ayakta kalabilirler.

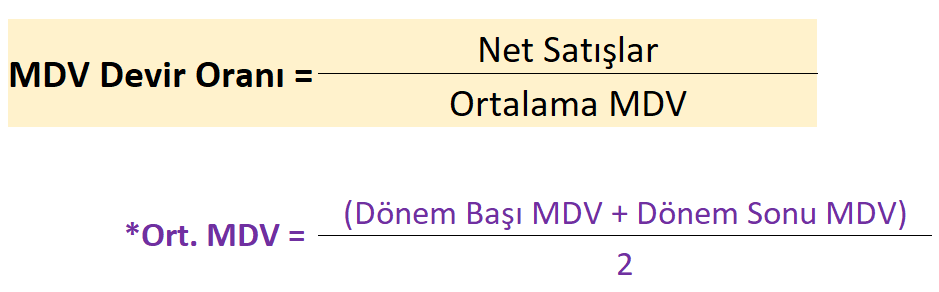

5.Maddi Duran Varlık Devir ve Oranı

Bu oran üretim şirketlerinde kapasite kullanılmasını gösterir. Bu oranın yüksek çıkması Maddi Duran Varlıkların etkin kullanıldığını yüksek kapasite olduğunu gösterir. Oran düşük çıkar ise atıl kapasite vardır maddi duran varlıkların verimsiz kullanıldığı anlaşılır.

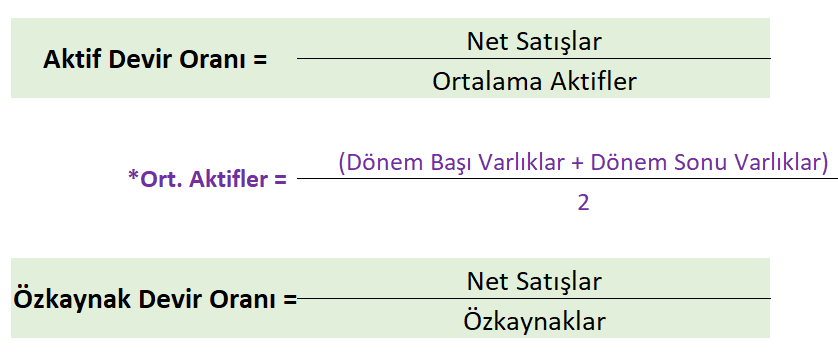

6.Aktif ve Özkaynak Devir ve Oranı

Aktif devir oranı işletmenin aktiflerinin kullanımdaki verimliliği ölçer, Üretim işletmelerinde bu oran 2 ile 4 arasında uygun görülebilir ticari işletmelerde daha yüksek beklenebilir. Oranın Düşük çıkması Atıl kapasite olduğu anlaşılır.

Özvarlık devir oranı ise öz varlıkların ne kadar verimli kullanıldığını gösteren orandır. Bu oran yüksek çıkarsa işletme öz varlıkların verimli kullandığını açıklar Bu oran düşük çıkması durumunda öz varlıklar verimsiz kullanılır.

Yorumlar