Monolog.10 (#muhasebe)

- Abdülkadir KOÇKAR

- 11 Eyl 2024

- 2 dakikada okunur

Güncelleme tarihi: 16 Mar

1-İşletmenin bilançodaki hesaplarını defter-i kebir' e geçiriniz.

2-2014 yılı karı işletme sahibine ödenmiştir.

3-İşyeri kirası 12.000 TL'dir. Bu tutardan 2.400 TL vergi kesilerek kalanı nakit ödenmiştir.

4-Portföydeki 45.000 TL'lik alacak senedi, İş bankasına iskonto ettirilmiş, banka 2.500 TL faizi düşerek kalan tutarı işletmenin hesabına yatırmıştır.

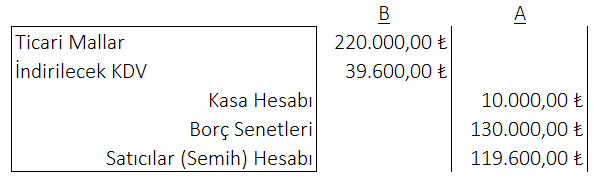

5-Satıcı Semih'ten 220.000 TL + 39600 TL KDV'li mal satın alınmıştır. Karşılığında 10.000 TL nakit, 130.000 TL borç senedi ve geri kalan tutar ise veresiye (kredili) olarak verilmiştir.

6-Kısa vadeli yatırım amacıyla nominal değeri 5 TL olan Akın A.Ş. hisse senetlerinden 1.000 Adedini 6.500 TL'ye nakit olarak satın alınmıştır. (alış fiyatı:6.50 TL)

7-Alıcı Metin'e 160.000 TL + 28.800 TL KDV'li mal satılmıştır. Karşılığında 60.000 TL nakit, 50.000 TL çek kalan tutar ise veresiye(kredili) olarak verilmiştir.

8-Akın A.Ş. Hisse senetlerinden 300 Adedi 8 TL'den nakit olarak satılmıştır.

9-300.000 TL + 54.000 TL KDV'li mal satın alınmıştır. Karşılığında 50.000 TL nakit, İş bankası hesabı üzerine düzenlenmiş 100.000 TL tutarında çek ve 204.000 TL tutarında senet imzalanarak verilmiştir.

10-700 TL + 126 TL KDV'li Elektrik faturası işletmenin iş bankası hesabından ödenmiştir.

11-Peşin para ile 250.000 TL + 45.000 TL KDV'li mal satılmıştır.

12-Nomial değeri 1.000 TL ola n 6 ay vadeli %20 faizli 20 adet Devlet tahvili nakit olarak satın alınmıştır.

13-Peşin para ile 150.000 TL + 27.000 TL KDV'li mal satılmıştır.

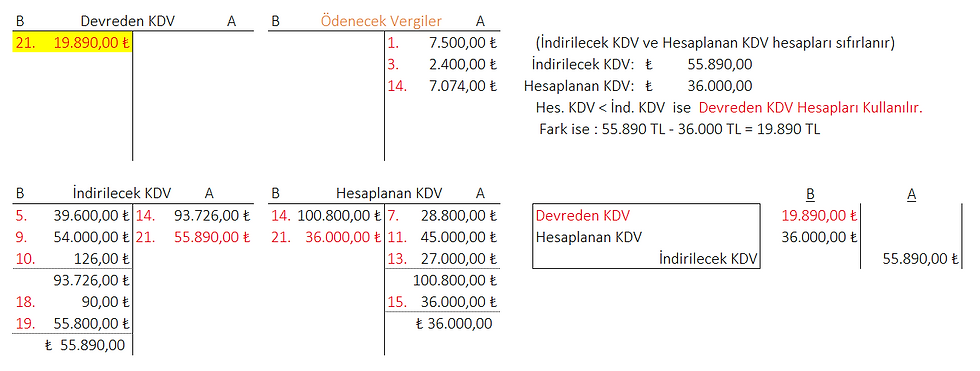

14- Ay sonu gelmiş ve KDV hesapları kapatılmıştır.

15-200.000 TL + 36.000 TL KDV'li mal satılmıştır. Karşılığında 236.000 TL tutarında çek almıştır.

16- İşletme Vergi borçlarını ödemiştir.

17- İşletmenin mal satışları karşılığında alıcılardan aldığı 50.000 TL tutarındaki ÇEK Müşterinin banka hesabından tahsil edilmiştir.

18- İşletmede kullanılmak üzere 500 TL + 90 TL KDV'li Kırtasiye Malzemesi Peşin olarak satın alınmıştır.

19-Peşin para ile 310.000 TL + 55.800 TL KDV'li Ticari Mal satın alınmıştır.

20-İşletmede çalışanların ücretleri 14.000 TL'dir. Bu tutardan 3.200 TL Vergi kesilerek kalan tutar çalışanlara ödenmiştir.

21- Ay sonu gelmiş ve KDV Hesapları kapatılmıştır.

22- Devlet Tahvillerinin Vadesi gelmiş Ana para (20.000 TL) ve Faizi (2.000TL) tahsil edilmiştir.

23- Dönem sonunda İşletmenin Demirbaşlarından Normal Amortisman Yöntemi ile %20 oranında amortisman ayrılmıştır.

24- Dönem sonunda mevcut malların maliyet bedeli 285.000 TL'dir.

25- Dönem sonunda İş Bankası İşletmenin hesabına 2.640 TL Faiz uyguladığını bildirmiştir.

26- Dönem sonunda Yurtiçi satışlar Hesabı kapatılarak kar/zarar hesabına aktarılmıştır.

27- Dönem sonunda Satılan Mal Maliyeti Hesabı kapatılarak kar/zarar hesabına aktarılmıştır.

28- Dönem sonunda Genel Yönetim Giderleri Hesabı kapatılarak kar/zarar hesabına aktarılmıştır.

29- Dönem sonunda Finansman Giderleri Hesabı kapatılarak kar/zarar hesabına aktarılmıştır.

30- Dönem sonunda Faiz Gelirleri Hesabı kapatılarak kar/zarar hesabına aktarılmıştır.

31- Dönem sonunda Menkul Kıymet Satış Karları Hesabı kapatılarak kar/zarar hesabına aktarılmıştır.

Son olarak bir dönem boyunca yapılan kayıtların dönem sonu geldiğinde bütün hesaplar kapatılıp mizan tablosu oluşturuldu. Ardından tekrardan bilanço ve gelir tablosu çıkarılmıştır.

Kaynak:

Prof. Dr. GÜRBÜZ GÖKÇEN - Genel Muhasebe İlkeler ve Tek Düzen Hesap Planı Uygulaması Kitabı sayfa.142'debulunan uygulama-24 üzerinden çalışılmıştır.

Yorumlar