Monolog.8 (#muhasebe)

- Abdülkadir KOÇKAR

- 26 Nis 2024

- 2 dakikada okunur

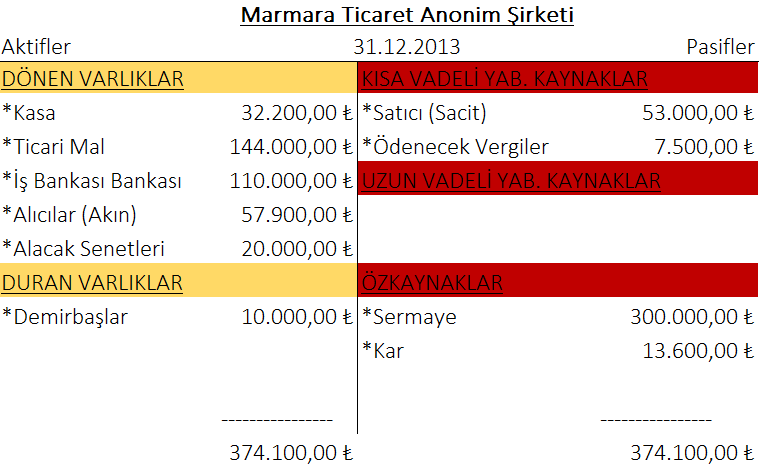

1 - İşletmenin bilançodaki hesaplarını Defter-i Kebir'e geçiriniz.

2 - Nakit para ile 10.000 TL'lik mal satılmıştır.

3 - İşyeri kirası 15.000 TL'dir. Bundan 3.000 TL tutarında vergi kesilerek kalan tutar ödenmiştir.

4 - 2013 yılı karı işletme sahibine ödenmiştir.

5- 20.000 TL'lik müşteri senedi tahsil için iş bankasına gönderilmiştir.

6 - İş bankası Senet Komisyonu olan 40 TL'yi işletmenin hesabına borç kaydettiğini bildirmiştir.

7 - İşletme Satıcı Sacit'e olan borcunun 43.000 TL'sini ödemiştir.

8 - 100.000 TL'lik mal satın alınmıştır. Karşılığında işletmenin İş Bankası hesabından aynı tutarda bir çek düzenlenerek verilmiştir.

9 - Alıcı Akın İşletmeye olan borcunun 42.900 TL'sini ödemiştir.

10- İş Bankası Tahsildeki Senedi tahsil ederek işletmenin hesabına alacak kaydettiğini bildirmiştir.

11 - İş Bankası 10.000 TL'lik çeki ödediğini bildirmiştir.

12- 75.000 TL'lik mal satılmıştır. Karşılığında aynı tutarda bir senet alınmıştır.

13- 75.000 TL'lik müşteri senedi İş Bankasına iskonto ettirilmiş, Banka 4.000 TL faizi düştükten sonra kalan tutar işletmenin hesabına alacak kaydettiğini bildirmiştir.

14- 50.000 TL değerinde mal satın alınmıştır. Karşılığında aynı tutarda bir senet düzenlenerek verilmiştir.

15- Satıcı Sacit'ten veresiye olarak 54.000 TL 'lik mal satın alınmıştır.

16- Alıcı Akın'a veresiye olarak 46.000 TL'lik mal satılmıştır.

17- 30.000 TL'lik mal satılmıştır. Karşılığında aynı tutarda bir senet alınmıştır.

18- İşletmenin vergi borçları vergi dairesine ödenmiştir.

19- 55.000 TL'lik mal satılmıştır. Karşılığında aynı tutarda bir senet alınmıştır.

20- 65.000 TL'lik mal satın alınmıştır. Karşılığında işletmenin portföyündeki 55.000 TL'lik senet ciro ettirilerek kalanı nakit ödenmiştir.

21- 35.000 TL'lik mal nakit olarak satın alınmıştır.

22- 200 TL tutarındaki elektrik faturası ve 250 TL tutarındaki Telefon Faturası ödenmiştir.

23- 30.000 TL tutarındaki alacak senedi işletmenin alacağı kredinin teminatı olarak Garanti Bankasına gönderilmiştir.

24- İşletme 50.000 TL tutarındaki senetli borcunu ödemiştir.

25- 22.000 TL'lik mal satın alınmıştır. Karşılığı Garanti Bankası Kredi hesabından ödenmiştir.

26- 40.000 TL'lik mal satılmıştır. karşılığında aynı tutarda bir senet alınmıştır.

27- Alıcı Akın işletmeden veresiye olarak aldığı malların 12.000 TL'sini iade etmiştir.

(satış iadeleri)

28- Satıcı Sacit'ten veresiye olarak satın alınan mallardan 10.000 TL'lik kısmı iade edilmiştir.

(alış iadeleri)

29- Ücretler 35.000 TL'dir. Bundan 7.500 TL vergi kesilerek kalanı ödenmiştir.

30- Dönem sonunda İş Bankası İşletmenin kendi hesabına 3.300 TL faiz uyguladığını bildirmiştir.

31- Dönem sonunda Garanti Bankası İşletmenin kendi hesabına 1.000 TL faiz uyguladığını bildirmiştir.

32- Dönem sonunda Demirbaşlardan Normal Yöntem ile %20 oranında Amortisman ayrılmıştır.

33- Dönem sonu mal mevcudu 200.000 TL'dir.

34- Gelir hesaplarını kapatınız.

35- Gider hesaplarını kapatınız.

Son olarak bir dönem boyunca yapılan kayıtların dönem sonu geldiğinde bütün hesaplar kapatılıp mizan tablosu oluşturuldu. Ardından tekrardan bilanço ve gelir tablosu çıkarılmıştır.

Kaynak:

Prof. Dr. GÜRBÜZ GÖKÇEN - Genel Muhasebe İlkeler ve Tek Düzen Hesap Planı Uygulaması Kitabı sayfa.122 'de bulunan uygulama-21 üzerinden çalışılmıştır.

Yorumlar