Monolog.4 (#muhasebe)

- Abdülkadir KOÇKAR

- 15 Eki 2023

- 2 dakikada okunur

Güncelleme tarihi: 17 Nis 2024

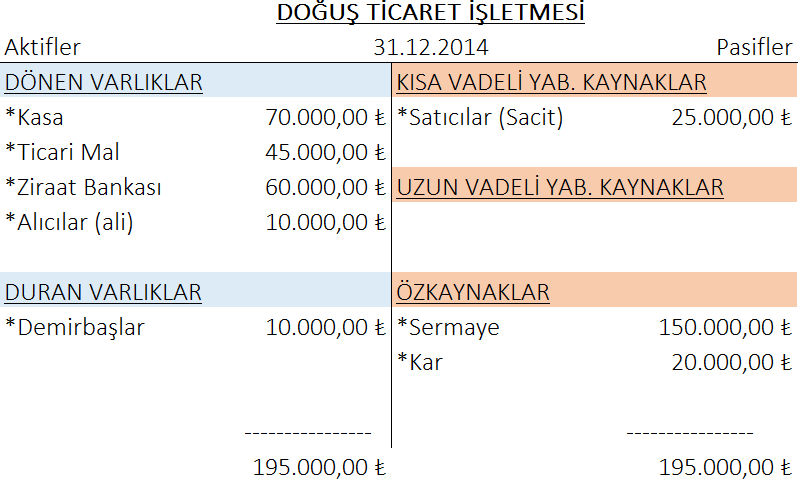

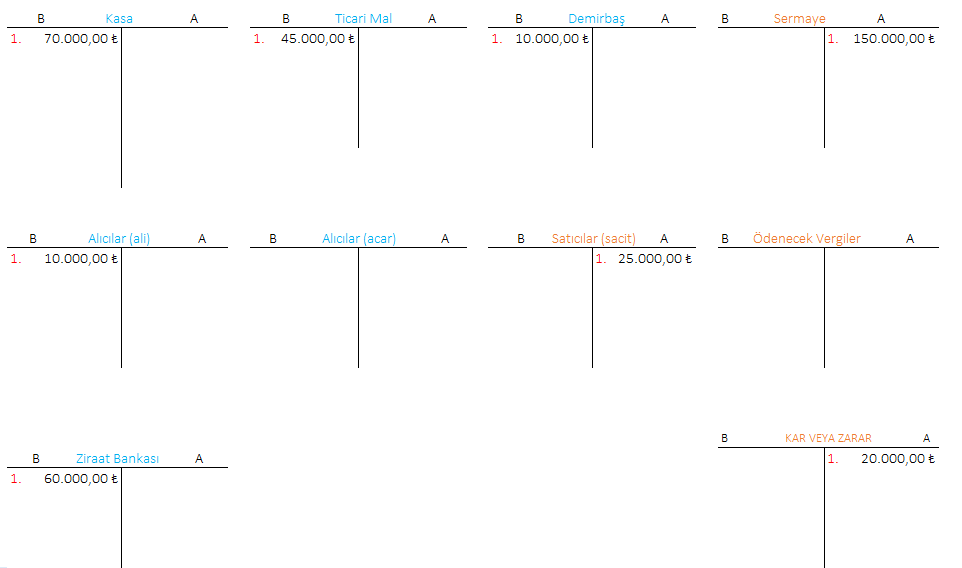

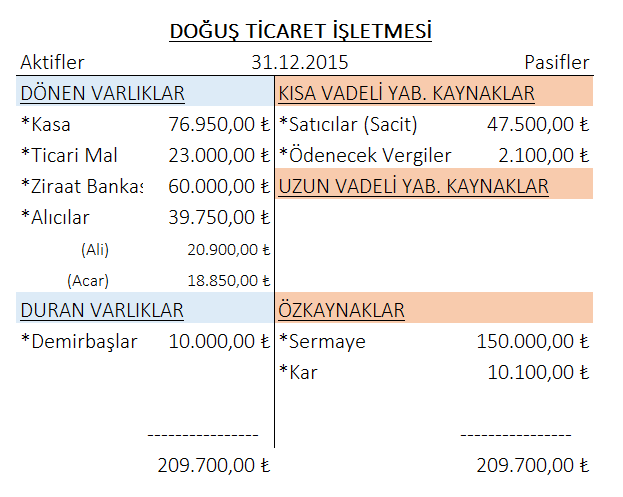

1 - Bilanço kalemlerini Defter-i Kebir'e geçiriniz.

2 - Satıcı Sacit'e 15.000 TL ödeme yapılmıştır.

3 - İşletmenin yıl sonu bilançosunda yer alan 20.000 TL'lik karı işletme sahibine ödenmiştir.

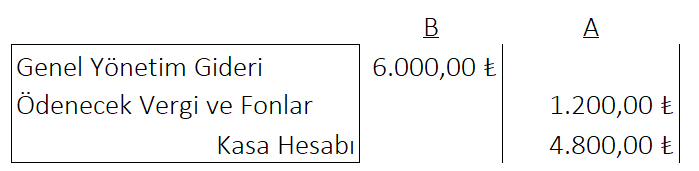

4- İşletmenin kirası 6.000 TL'dir. Bu tutardan %20 vergi kesilerek kalanı ödenmiştir.

5 - 22.000 TL'lik Ticari Mal satın alınmış, karşılığında işletmenin Ziraat bankası hesabından ödenmiştir.

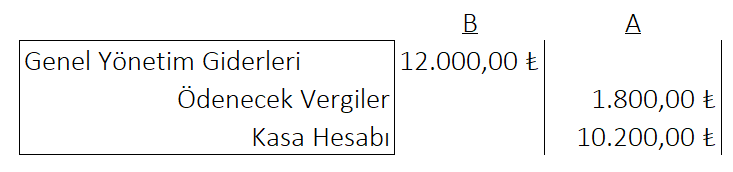

6 - İşletmede çalışanların ücretleri 12.000 TL'dir. Bu tutardan 1.800 TL kesilerek kalanı ödenmiştir.

7 - Alıcı Ali şirkete olan borcunu ödemiştir.

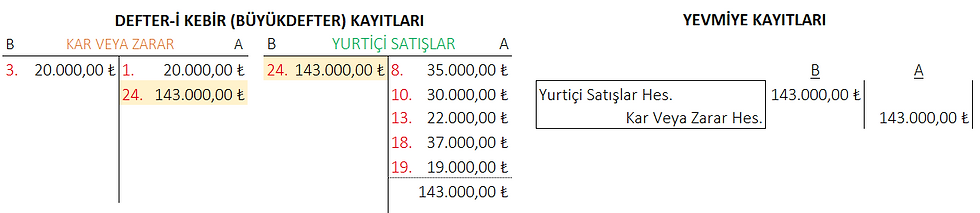

8 - Peşin para ile 35.000 TL'lik mal satılmıştır.

9 - Satıcı Sacit 'ten veresiye olarak 40.000 TL'lik mal satın alınmıştır.

10 - Alıcı Ali 'ye veresiye olarak 30.000 TL'lik mal satılmıştır.

11 - İşletme Vergi borçlarını ödemiştir.

12 - Peşin para ile işletmede kullanılmak üzere 150 TL'lik kırtasiye malzemesi satın almıştır.

13 - Peşin para ile 22.000 TL'lik Ticari Mal satılmıştır.

14 - Satıcı Sacit 'ten alınan malların 1.000 TL'lik kısmı iade edilmiştir.

15 - 15.000 TL'lik Ticari Mal satın alınmış olup, karşılığında işletmenin Ziraat Bankası hesabından ödenmiştir.

16 - Alıcı Ali satın almış olduğu malların 4.000 TL'lik kısmını iade etmiştir.

17 - Alıcı Ali borcunun 5.000 TL'lik kısmını ödemiştir.

18 - 37.000 TL'lik Ticari Mal satılmıştır. Alıcı mal bedelini işletmenin Ziraat Bankası hesabına yatırmıştır.

19 - Alıcı Acar' a kredili (veresiye) olarak 19.000 TL'lik Ticari Mal satılmıştır.

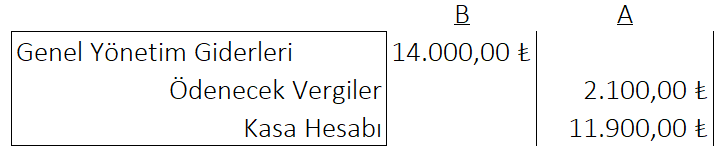

20 - Çalışanların Ücreti 14.000 TL'dir. Bu tutardan 2.100 TL Vergi kesilerek kalanı ödenmiştir.

21 - Dönem sonunda Satıcı Sacit' e 1.500 TL iskonto uygulanmıştır.

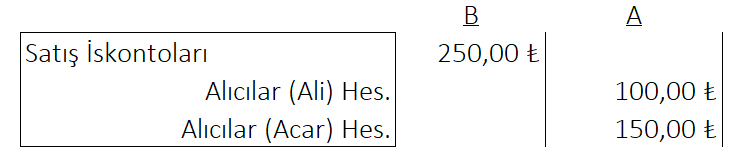

22- Dönem sonunda Alıcı Ali' ye 100 TL ve Alıcı Acar' a 150 TL iskonto uygulanmıştır.

23 - Dönem sonunda mal mevcudu 23.000 TL 'dir.

24 - Yurtiçi Satışlar hesabı kapatılarak Kar Veya Zarar Hesabına Aktarılmıştır.

25 - Satış İadeleri hesabı kapatılarak Kar Veya Zarar Hesabına Aktarılmıştır.

26 - Satış ıskontoları hesabı kapatılarak Kar Veya Zarar Hesabına Aktarılmıştır.

27 - Genel Yönetim Giderleri hesabı kapatılarak Kar Veya Zarar Hesabına Aktarılmıştır.

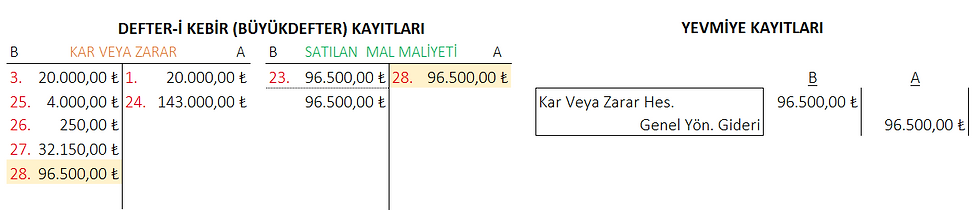

28 - Satılan Mal Maliyeti hesabı kapatılarak Kar Veya Zarar Hesabına Aktarılmıştır.

Son olarak bir dönem boyunca yapılan kayıtların dönem sonu geldiğinde bütün hesaplar kapatılıp mizan tablosu oluşturuldu. Ardından tekrardan bilanço çıkarılmıştır.

Kaynak:

Prof. Dr. GÜRBÜZ GÖKÇEN - Genel Muhasebe İlkeler ve Tek Düzen Hesap Planı Uygulaması Kitabı sayfa.52 'de bulunan uygulama-9 üzerinden çalışılmıştır.

Yorumlar