Likidite Oranları (#analiz.1)

- Abdülkadir KOÇKAR

- 11 Haz 2024

- 2 dakikada okunur

Güncelleme tarihi: 17 Mar

Likidite oranları bir şirketin kısa süreli borçlarını ödeme gücünü ve çalışma sermayesinin yeterli olup olmadığını gösterir. Bir finansal aracın likiditesinin yüksek olması kolayca nakite (paraya) dönüşmesi demektir. Likidite oranlarının ne kadar yüksek ise şirket açısından pozitiftir.

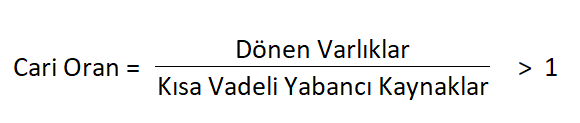

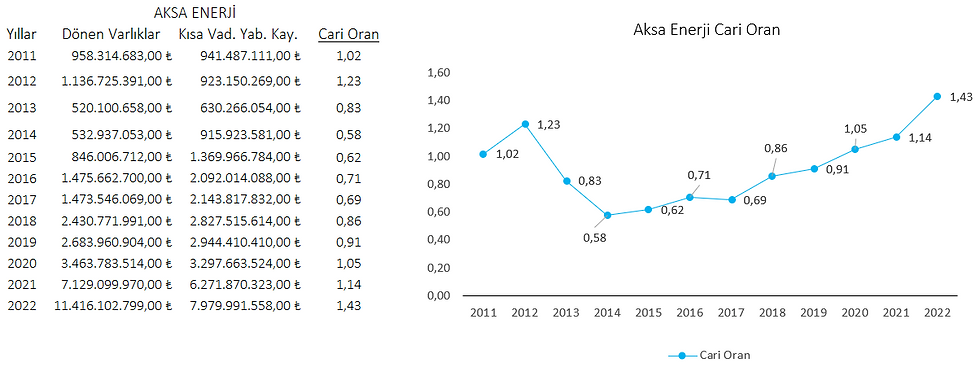

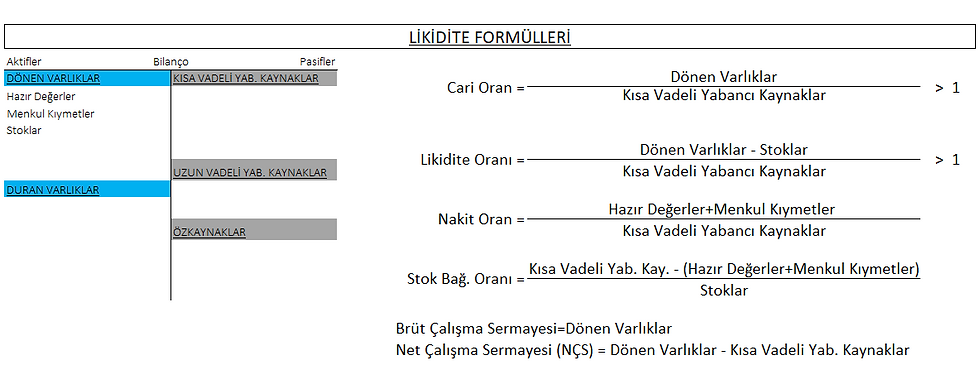

1.Cari Oran

Dönen varlıkların Kısa vadeli yabancı kaynaklara bölünmesiyle bulunur. Genelde bu oranın 1 ve üzerinde olması sağlıklı bir bilanço yapısına sahip olduğunu gösterir.

Bu oran aynı zamanda şirketin Kısa vadeli borçların ödeyip ödeyemediğini de gösterir. Cari oran sektörler arasında farklılıklar da gösterebilir. Şirketlerin cari oranını incelerken geçmiş cari oranlarını da göz önünde bulundurmak daha sağlıklı olur.

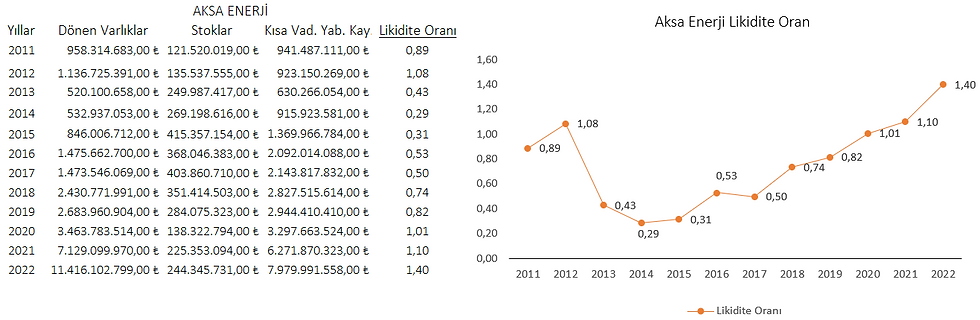

2.Likidite (Asit-Test) Oran

Dönen varlıklardan stok kalemini düşürdükten sonra Kısa vadeli yabancı kaynaklara bölünmesiyle bulunur. Diğer adı Asit-Test Oranıdır. Bu oran şirketin stoklara ne kadar bağlı olup olmadığını gösterir. Stokları nakite çevirmek biraz daha zordur. Genelde oran 1 kabul edilebilir ancak oranın ne kadar yüksek olması şirket açısından olumlu bir durumdur. Bir şirketin Asit-Test oranını incelerken geçmiş yıllardaki oranlarıyla birlikte değerlendirmek daha sağlıklı olur.

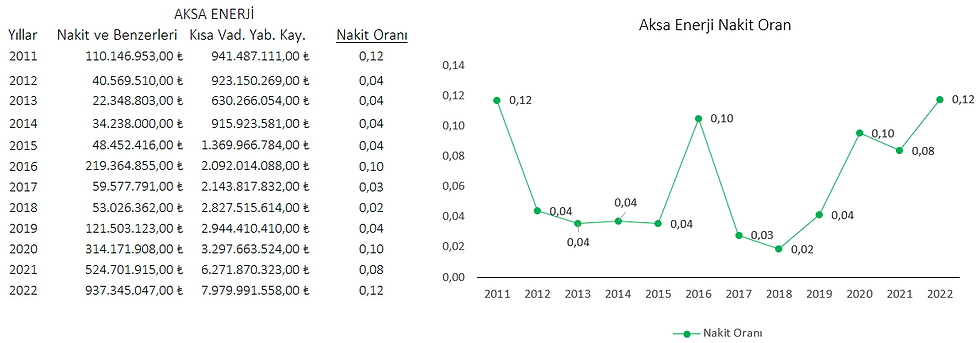

3.Nakit Oran

Nakit ve nakit benzerlerinin (Kasa-Hazır değerler) Kısa vadeli yabancı kaynaklara bölünmesiyle bulunur. Bu oran genelde düşük çıkar. Şirketin kasasındaki nakitin borçlarının ne kadarını karşılayabileceğini gösterir. Ne kadar yüksek ise şirket açısından o kadar iyidir. Bir şirketin Nakit oranını incelerken geçmiş yıllardaki oranlarıyla birlikte değerlendirmek daha sağlıklı olur.

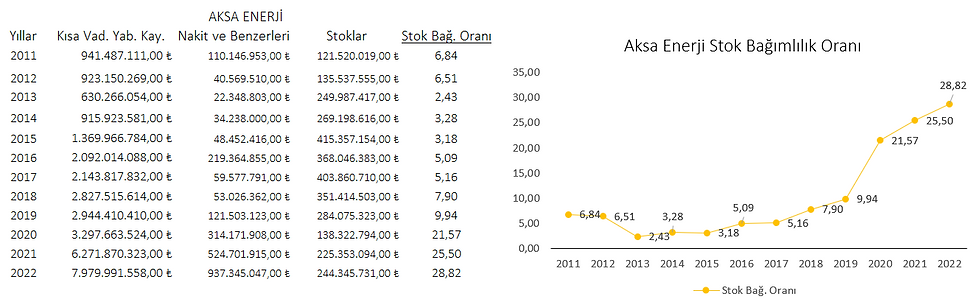

4.Stok Bağımlılık Oranı

Kısa vadeli yabancı kaynaklardan Hazır Değerler + Menkul kıymetleri düşürdükten sonra Stoklara bölünmesiyle bulunur. Asit-Test oranının 1'den küçük çıkması durumunda kısa vadeli yabancı kaynakların ödenebilmesi için stokların ne kadarının satılması gerektiğini gösteren bir durumdur. Bu oranın yüksek çıkması stoklara olan bağımlılığı gösterir. Ne kadar düşükse şirket açısından o kadar iyidir. Bir şirketin Stok bağımlılık oranını incelerken geçmiş yıllardaki oranlarıyla birlikte değerlendirmek daha sağlıklı olabilir.

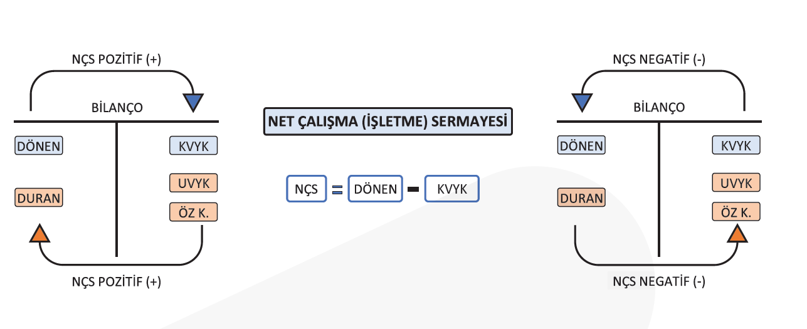

5.Çalışma Sermayesi (işletme Sermayesi)

Net işletme sermayesi, bir şirketin dönen varlıkları ile kısa vadeli borçlar arasındaki farktır. Net et işletme sermayesi bize şirketin kısa vadeli borçlarını, dönen varlıkları ile karşılayıp karşılamadığını gösterir. Bu göstergenin de pozitif yönlü olması çok önemlidir. Eğer dönen varlıklarınız kısa vadeli borçlarınızı karşılamıyor veya başa baş noktasında karşılıyorsa ilave borçlanmaya gidilebilir.

Yorumlar