KDV Hesaplaması ve Kayıtlama (#muhasebeKayıtlama.1)

- Abdülkadir KOÇKAR

- 9 Eki 2023

- 2 dakikada okunur

Güncelleme tarihi: 18 Kas 2023

Üretimden tüketime kadar her ekonomik aşamada mal ve hizmetlerde katılan bu katma değer üzerinden alınan vergidir. Bir malın alış bedeli ve satış bedeli arasındaki olumlu farktır.

*Dolaylı Vergidir.

*Harcamalar üzerinden alınır.

*İşletmeler açısından KDV gelir/gider değildir.

*İşletmeler KDV toplanmasında aracı kurumlardır.

*Muhasebe kayıtları için her zaman KDV hariç tutar gereklidir.

KDV = Bir malın satış bedeli üzerinden hesaplanır.

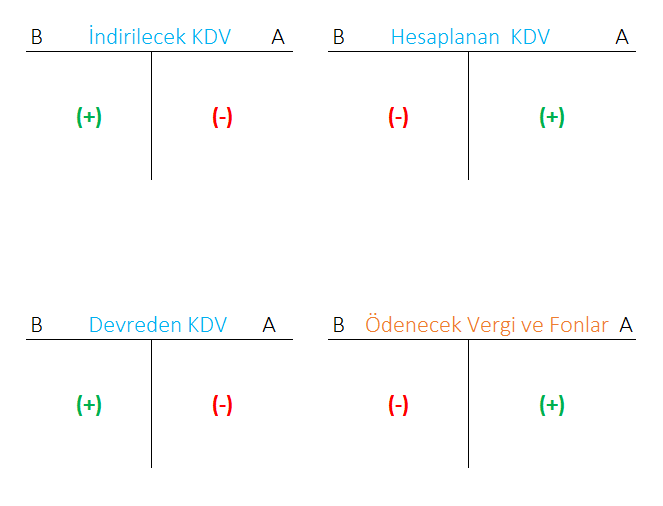

KDV = İşletme; mal aldığında satıcıya k.d.v. öder (İndirilecek KDV)

; mal satışında müşterinden k.d.v. tahsil eder. (Hesaplanan KDV)

İndirilecek KDV ve Hesaplanan KDV; Ay içinde yapılan işlemlerdir ay sonunda sıfırlanırlar.

Devreden KDV ve Ödenecek Vergi ve Fonlar; Ay sonunda yapılan işlemlerdir.

KDV HARİÇ TUTAR: (KDV dahil tutar)/(1+ Vergi Oranı)

VERGİ: (KDV Hariç Tutar X Vergi Oranı)

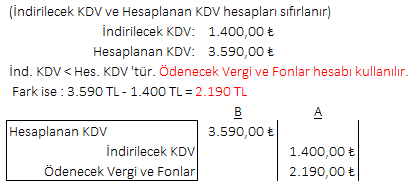

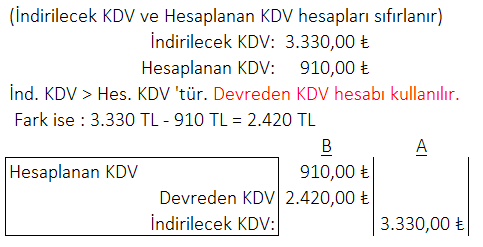

İndirilecek KDV < Hesaplanan KDV ise Ödenecek Vergi ve Fonlar hesabı

İndirilecek KDV > Hesaplanan KDV ise Devreden KDV hesabı

UYGULAMALAR

UYGULAMA - 1

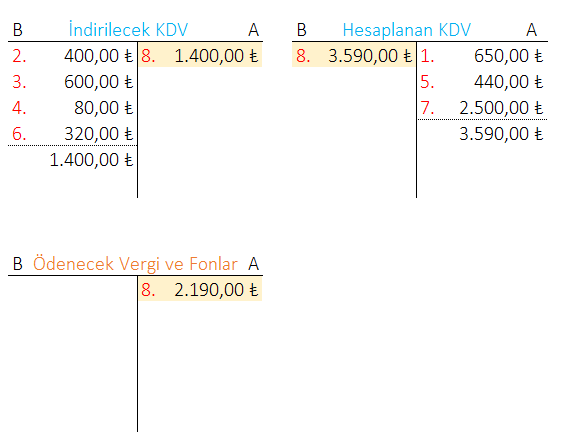

1. KDV dahil 7.150 TL'ye senet karşılığı mal satılmıştır. (KDV %10)

2. KDV hariç 4.000TL' ye bilgisayar alınmış olup, KDV peşin ödenmiş, kalanı için borç senedi düzenlenmiştir. (KDV %10)

3. İşletme Kredili olarak KDV dahil 6.600 TL'lik mal almıştır. (KDV %10)

4. KDV hariç 800 TL'lik kırtasiye gideri ödenmiştir. (KDV %10)

5. Senet karşılığı KDV dahil 4.840 TL'lik mal satılmıştır. (KDV %10)

6. Peşin bedelle KDV hariç 3.200TL'lik mal alınmıştır. (KDV %10)

7. İşletme senet karşılığında KDV hariç 25.000TL'lik mal satışı yapmıştır. (KDV %10)

8. Dönem Sonunda KDV tahakkuk veya mahsup kaydını yapınız.

UYGULAMA - 2

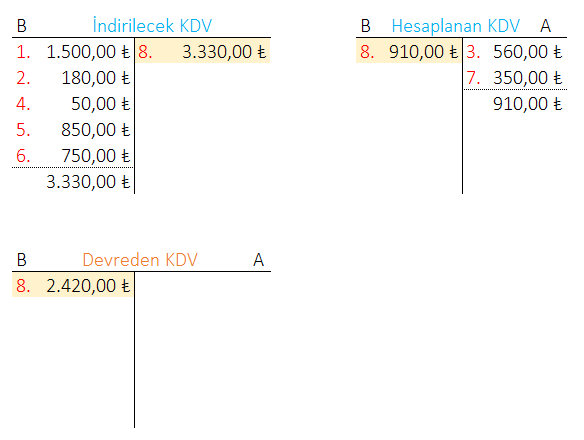

1. İşletme KDV hariç 15.000TL 'ye peşin bedelle mal almıştır. (%10 KDV)

2. İşletme KDV dahil 1.980TL' ye kırtasiye gideri ödemiştir. (%10 KDV)

3. İşletme KDV hariç 5.600TL' ye kredili mal satmıştır. (%10 KDV)

4. İşletme KDV hariç 500TL' lik genel gider ödemiştir. (%10 KDV)

5. KDV dahil 9.350 TL' ye demirbaş alınmış olup, yarısı peşin diğer yarısı senet olarak ödenmiştir.

6. İşletme peşin bedelle KDV hariç 7.500TL' lik mal almıştır. (%10 KDV)

7. KDV dahil 3.850TL' lik mal satılmış, KDV peşin tahsil edilmiş olup, kalanı için senet alınmıştır.

8. Dönem Sonunda KDV tahakkuk veya mahsup kaydını yapınız.

Yorumlar