Hisse Senedi İşlemleri

- Abdülkadir KOÇKAR

- 15 Nis 2024

- 1 dakikada okunur

Anonim Şirketler tarafından çıkarılan Şirket sermayesinin bölünmüş olduğu sermaye paylarını temsil eden, payların dolaşımını sağlayan kıymetli evraklardır. Hisse senedi alanlar şirkete ortak olurlar.

Şirketin karından pay alma hakkı

Şirketin yönetime katılma ve Oy kullanma hakkı

Şirketin faaliyetleri hakkında bilgi alma hakkı

Sermaye artışı sırasında yeni çıkarılacak hisse senetlerinden satın alma hakkı (Rüçhan)

Tasviyeden pay alma haklarına sahip olurlar.

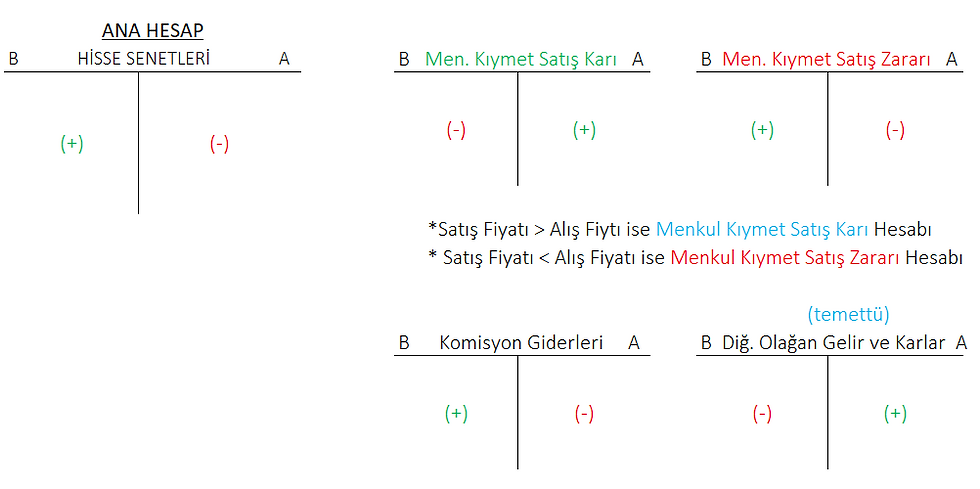

Hisse Senetleri alış-satış farkından dolayı işletmeler ya kar ederler ya da zarar ederler.

**Kar Var ise: MENKUL KIYMET SATIŞ KARI HESABI

**Zarar Var ise: MENKUL KIYMET SATIŞ ZARARI HESABI

Hisse Senetleri her zaman 'Alış Fiyatı' ile kayıt yapılır, Çıkışında ise yine 'Alış Fiyatı' üzerinden çıkış yapılır.

Aradaki fark ise Menkul Kıymet Satış Karı/Zararı hesabına yazılır.

Elde Edilen Temettüler ise Diğer Olağan Gelir ve Karlar hesabına yazılır.

Alım-Satım işlemlerinden doğan giderler için Komisyon Giderleri hesabı kullanılır.

UYGULAMA

1-İşletme geçici yatırım amacıyla Ereğli Demir Çelik şirketinin hisse senetlerinden 100 Adedini 105.000 TL ödeyerek satın almıştır. (Komisyon Oranı: %2)

2-İşletme Ereğli Demir Çelik şirketinin hisse senetlerinden 30 Adedini tanesini 1.100 TL'den satmıştır. (Komisyon Oranı: %2)

3-İşletme Ereğli Demir Çelik şirketinin hisse senetlerinden 40 Adedini tanesi 900 TL'den satmıştır. (Komisyon Oranı: %2)

4-Ereğli Demir Çelik şirketi ortaklarına Nette: 124 TL kar payı dağıtmıştır.

Yorumlar