Amortismanlar ve Maddi Duran Varlıklar (muhasebekayıtlama.3)

- Abdülkadir KOÇKAR

- 22 Eki 2023

- 3 dakikada okunur

Güncelleme tarihi: 18 Kas 2023

Arazi ve Arsalar dışındaki bütün maddi duran varlıkların ömürleri sınırlıdır. Bu maddi duran varlıklar işletmede uzun yıllar kullanıldıkça aşınma, yıpranma, eskime ve diğer nedenlerden dolayı değer kaybı yaşarlar. Bu değer kayıpları hesaplanarak giderleştirilmesi işlemi amortisman konusunu oluşturur.

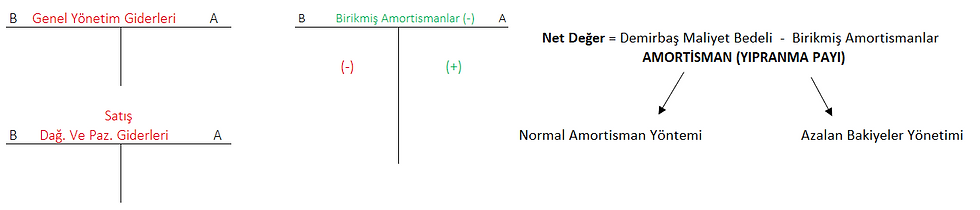

Birikmiş Amortismanlar Hesabı Aktif Düzenleyici olup pasif karakterli çalışırlar.

NORMAL AMORTİSMAN YÖNETİMİ

M.D.V. 'nin her yıl eşit olarak yıprandığı kabul edilir. Genel olarak yıllık hesaplanır.

= 1/n = duran varlığın maliyeti / faydalı ömür

Amortisman Tutarı = D.V. Maliyeti x Amortisman Oranı

Örnek:

İşletmenin 2019 yılında 18.000 TL'ye satın aldığı makine için amortisman oranı %20'dir.

Kıst Amortisman (binek otomobil)

Satın alınan otomobil binek otomobil ise ' Kıst Amortisman' uygulanır.

İlk yılda sadece kalan aylar için amortisman uygulanır.

ilk yılda amortismana dahil edilmeyen aylar, amortisman süresinin son yılındaki amortisman tutarına eklenir.

İlk yıl aylık amortisman hesaplanır.

İLK YIL AMORTİSMAN TUTARI = (YILLIK AMORTİSMAN TUTARI / 12 ) X KALAN AY SAYISI

Örnek:

12 Ekim 2015 yılında 36.000 TL'ye satın alınan Binek otomobilin ekonomik ömrü 5 yıl olup normal amortisman oranı %20'dir.

AZALAN BAKİYELER YÖNETİMİ

Bu amortisman yönteminde satın alınan maddi duran varlık için kullanılacak ekonomik ömür, normal amortisman yönetimindeki ekonomik ömür ile aynıdır. Amortisman oranı %50 'yi geçmemek üzere normal amortisman yöntemindeki oranın 2 katı olarak uygulanır.

Amortisman tutarı hesaplanırken amortisman oranı ile duran varlığın net değeri ile çarpılır.

Net Değer = Duran Varlığın Maliyeti - Birikmiş Amortisman

Amortisman %50' yi geçmemek üzere normal amortisman oranının 2 katıdır.

Amortisman süresinin son yılında kalan değerinin tamamı amortisman olarak kabul edilir.

Örnek:

İşletmenin 2019 yılında 18.000 TL'ye satın aldığı makine için normal amortisman oranı %20'dir.

DURAN VARLIK KAYITLAMA

M.D.V. satın alındığında maliyet bedeli üzerinden kaydedilir.

Alım Giderleri = Tapu, Komisyon, Montaj, Noter, Sigorta, Gümrük Vergileri, Taşıma Gereçleri, Depolama... V.S. giderlerin ilave edilmesiyle maliyet bedeli oluşur.

M.D.V. Maliyet Bedeli Kayıtı = Satın Alınan Bedel + Giderler

Arsa ve Araziler

Yeraltı ve Yerüstü

Binalar

Tesis, Makine ve Cihazlar

Taşıtlar

Demirbaşlar

Diğ. Maddi Duran Varlıklar

Birikmiş Amortismanlar (-)

Yapılmakta Olan Yatırımlar

Verilen Avanslar

ARSA VE ARAZİ

1- İşletme %10 KDV hariç 150.000 TL'ye bir arsa satın almış ve bedelini peşin ödemiştir.

2 - İşletme satın aldığı arsa üzerindeki eski binanın yıkılması için %10 KDV hariç 20.000 TL ödedi. (Alım Gideri)

BİNALAR

1 - İşletme %10 KDV hariç 220.000 TL'ye bir dükkan satın almış ve bedelini peşin ödemiştir.

2 - İşletme peşin bedelle %10 KDV hariç 310.000 TL'ye bir bina satın almıştır. Bu alım sırasında yapılan tapu ve noter harcamalarının toplamı 7.000 TL'dir. Giderlerin yarısı KDV'ye tabidir. (Alım Gideri)

* Binaların ekonomik ömrünü veya değerini artıran harcamalar da bina maliyetine eklenir.

* Boyama, temizleme, küçük onarım, bakım... vs. gibi işlemler için yapılan harcamalar dönem gideri olarak kaydedilir.

3 - İşletme sahip olduğu binaya %10 KDV hariç 40.000TL 'ye kalorifer tesisatı yaptırmış olup ayrıca binanın boyanması için %10 KDV hariç 5.000 TL ödemiştir.

TESİS, MAKİNE VE CİHAZLAR

1 - İşletme %10 KDV hariç 20.000 TL'ye peşin bedelle bir makine satın alınmış, ayrıca bu makinenin taşınması ve montajı için %10 KDV hariç 3.000 TL ödemiştir.

TAŞITLAR

1 - Yarısı peşin, yarısı kredili (veresiye) olmak üzere %10 KDV hariç 70.000 TL'ye kamyonet satın alındı.

* Binek Otomobiller için KDV taşıtın maliyetine eklenir.

2 - İşletme %10 KDV hariç 33.000 TL'ye bir otomobil satın almış karşılığında çek verilmiştir.

DEMİRBAŞ

1 - işletme muhasebe bölümünde kullanılmak üzere peşin bedelle %10 KDV hariç 2.000 TL'ye bilgisayar satın almıştır.,

*İşletme faaliyetinin yürütülmesinde kullanılan her türlü büro makine cihazları ile döşeme masa koltuk dolap mobilya gibi maddi varlıklar hesabında izlenir.

DURAN VARLIK SATIŞLARI

Duran Varlık satıldığında satış bedeli, duran varlığın Net Değerinden büyükse KAR, küçükse ZARAR olur.

Net Değer = Duran Varlığın Maliyeti - Birikmiş Amortisman

KAR ise : Diğer olağandışı gelir ve karlar hesabı

ZARAR ise: Diğer olağandışı gider ve zarar hesabı

Örnek:

Maliyet Bedeli 50.000 TL olan bir demirbaşın birikmiş amortismanı 30.000 TL'dir. bu demirbaş %10 KDV hariç 22.000 TL'ye satılmıştır.

Örnek:

Maliyet Bedeli 38.000 TL olan bir taşıtın birikmiş amortismanı 15.200 TL'dir. Bu taşıt %10 KDV hariç 18.000 TL'ye peşin bedelle satılmıştır.

Yorumlar