Yeo Enerji (#yeotk) 2023/q3 (#EnerjiSektörü)

- Abdülkadir KOÇKAR

- 10 Kas 2023

- 3 dakikada okunur

Yeo, enerji sektöründe faaliyet gösteren, 2021 yılında harla açılan 96 milyon TL sermayeli bir şirket olup 2023/q3 (9 aylık) finansal sonuçlarını açıkladı. Şirket çeyreksel bazda 201 milyon TL kar elde etti. Ciro tarafında çeyreksel bazda %365 büyüyerek 1.4 milyar TL'ye 9 aylıkta ise %232 büyüyerek 2.5 milyar TL seviyesinde oldu.

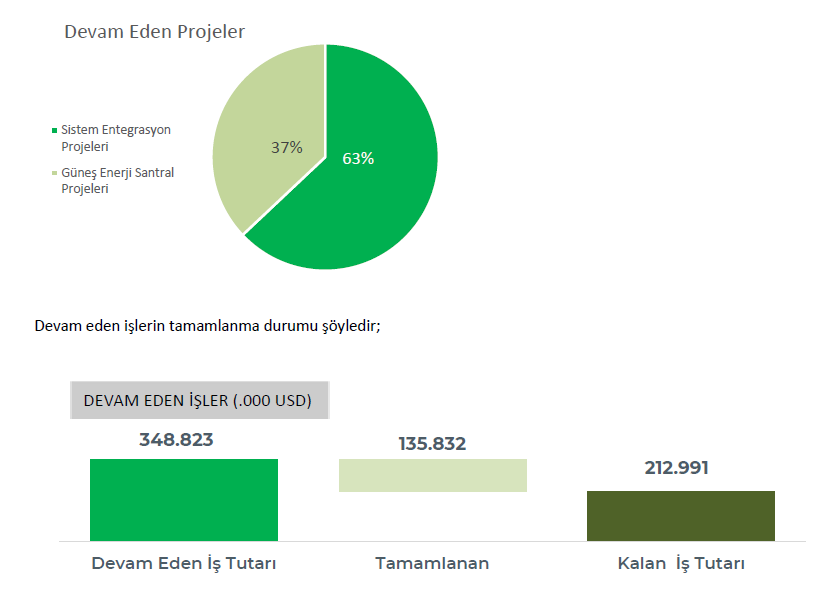

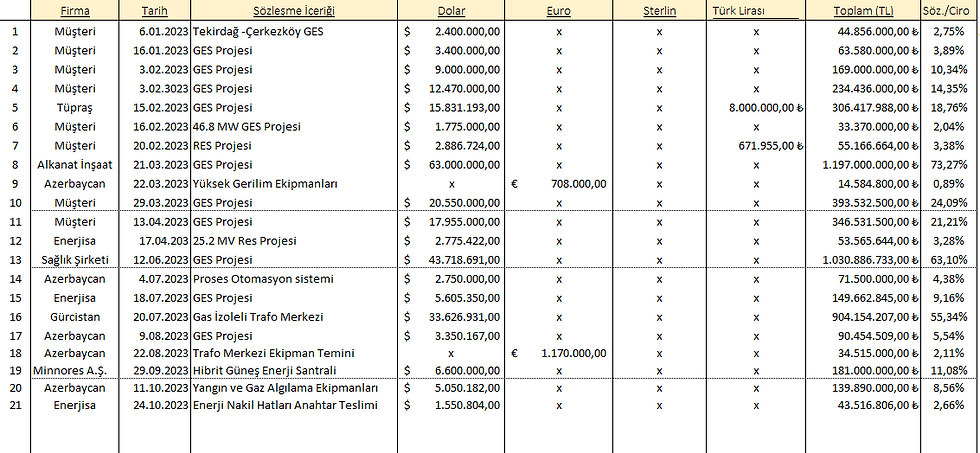

Şirket 9 ayda toplam 254 milyon Dolar (5.3 milyar TL) tutarında iş siparişi almış olup, devam eden işlerin miktarı 348 milyon Dolardır. İlerleyen çeyreklerde güçlü büyümenin devam etmesi görülebilir.

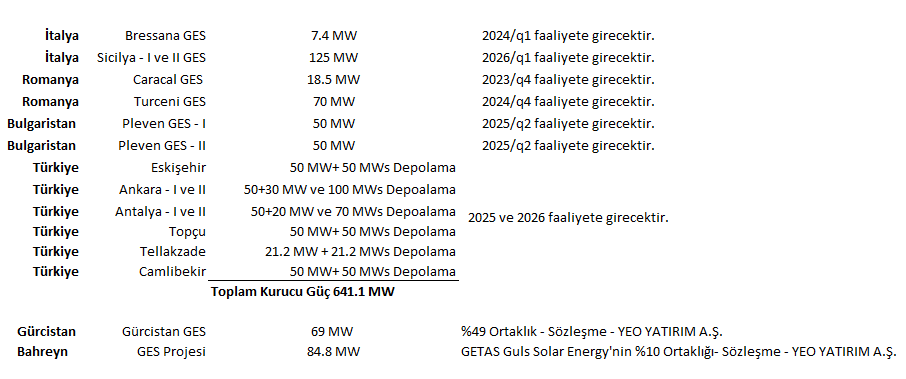

2023/q4 itibariye Romanya'da 18.5 MW Caracal GES 'in devreye girmesiyle ciroya katsını son çeyrek itibariyle başlamıştır. Sözleşmeler tarafında İntegral 'in 2023T tahmini yılın ilk 9 ayında gerçekleşmiştir. Yıl sonu beklenti üstü ciro gelebilir.

DEVAM EDEN YATIRIMLAR

Şirket Yenilebilir tarafında şirketin kendi yatırımı olarak 1.000MV (1GW) hedef koymuş olup, Türkiye'de 530 MW GES hedefi olup bu doğrultuda Yeo Enerji A.Ş. tarafından EPDK'ya 503 MW GES ve 27.8 MW RES olmak üzere toplamda 530.8 MW kurulu kapasite ve bu kapasiteye entegre 530.8 MWs Bataryalı Elektrik Depolama Tesisi Kurulumu için ön lisans başvurusu yapılmış olup ayrıca Alınan Ön Lisans projeleri toplam gücü 296.2 MW Üretim ve 316.2 MWs Depolamadır. Camlibekir Üretim: 50MW (ges) ve Depolama 50 MWs ön lisans süreci devam etmekte ve Bulgaristan'da 100MW büyüklüğünde toplam 2 adet GES yatırımı projesi de yapım aşaması devam etmekte olup 2025/q2'de faaliyete geçecektir. Yine Afrika Kıtasında iki ülkede 10 MW + 50 MW olmak üzere 2 GES proje geliştirme süreçleri devam etmektedir.

Yurtdışı tarafında DEFİC Global Enerji üzerinden; Romanya, İtalya, Gürcistan, Bahreyn'de GES projeleri devam etmektedir.

REAP BATARYA yatırımı: Bu yatırım 3 faz' da bitecektir. Yatırımın 1. fazı İstanbul/Tuzla 'da inşa edilecek olup 1. faz 2024/q2 de devreye girecektir. İlk başta kurulu kapasite 5 GW olup daha sonra 2. faz olarak 10 GW çıkacaktır. Son faz ise Lityum pili yeniden kullanım ve geri dönüşüm tesisi kurmayı amaçlamaktadır.

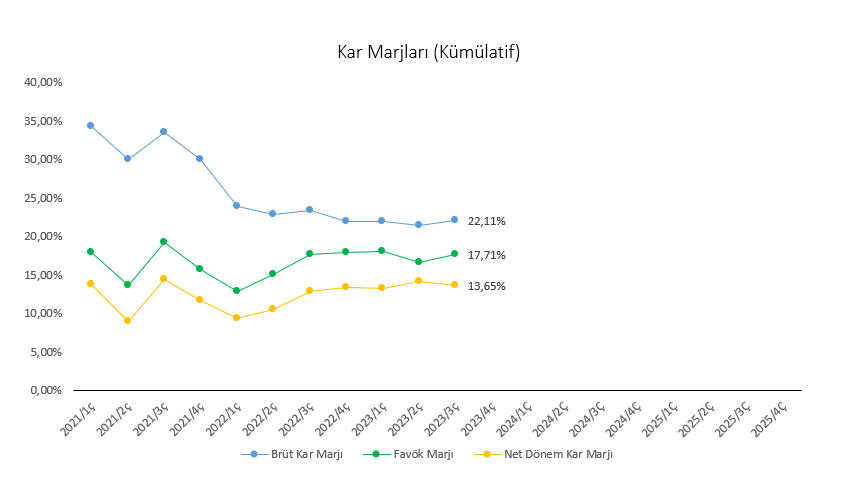

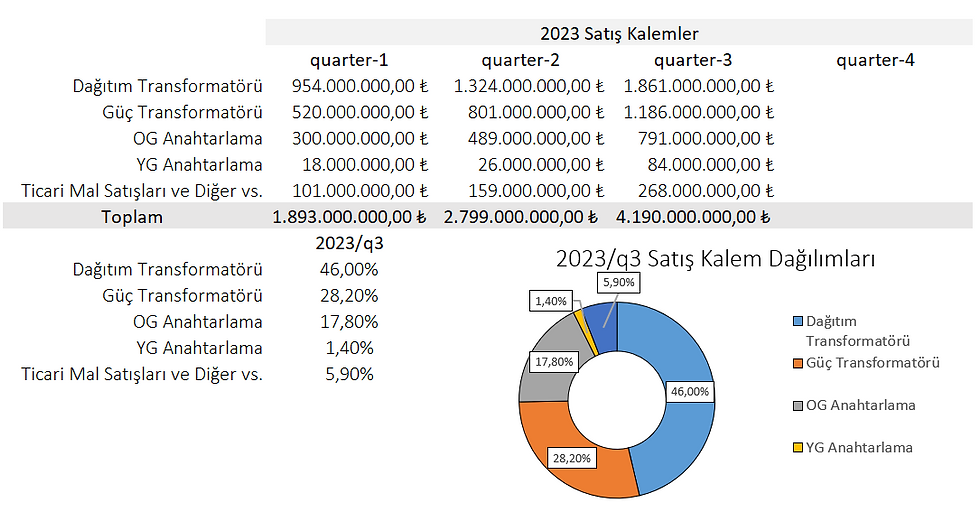

Şirket 2023/q3 'de çeyreksel bazda Cirosunu %365 büyüterek 1.4 milyar TL seviyesine çıkardı. 9 aylıkta ise %232 büyüterek 2.5 milyar TL oldu. Brüt Kar tarafı çeyreksel bazda %286, 9 aylıkta %215 büyüyerek sırasıyla 356 milyon TL ve 568 milyon TL olarak gerçekleşti. Bu dönemde brüt kar marjı %25 seviyesinde gerçekleşti.

FAVÖK tarafında çeyreksel bazda %289 büyüme oranıyla 300 milyon TL'ye, 9 aylıkta ise 447 milyon TL'ye ulaştı. 9 aylıkta favök' ün büyük bölümü bu çeyrekte oluştu. favök marjı ise çeyreksel bazda %21 ile çalıştı.

Ana ortaklık pay kaleminde çeyrekte %239 büyüme oranıyla 201 milyon TL seviyesinde oluştu. 9 aylıkta bu ise 345 milyon TL oldu. Yine karın büyük bölümü son çeyrekte meydana geldi. kar marjı %14 seviyesinde gerçekleşti.

Gelir tablosundaki güçlü büyümelerin sonucu olarak şirketin öz varlık karlılığı bu çeyrekte %165 seviyesinde olup, son 5 çeyrek istikrarlı artan öz varlık karlılığı vardır.

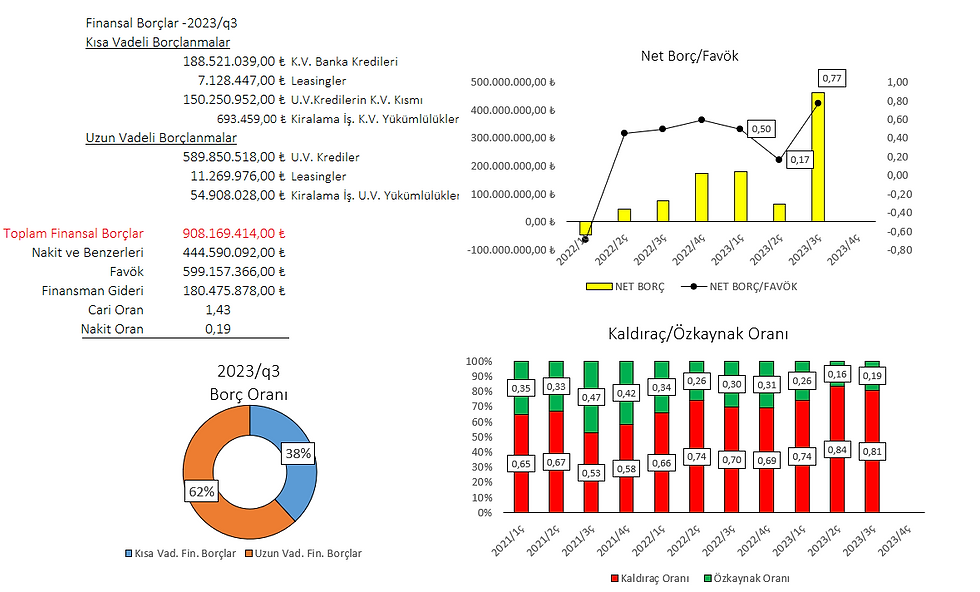

Şirketin bu kadar yatırım hedeflerine karşın x0.77 net borç/favök düşük olması borç tarafında ağır bir yükü şimdilik oluşturmamaktadır. Her ne kadar öz kaynak oranını 0.19 olmasına karşın cari oranın 1.43 gibi yüksek olması favök tarafının ciddi büyümesi şirketin borç çevirmede bir sorun görmemekteyim.

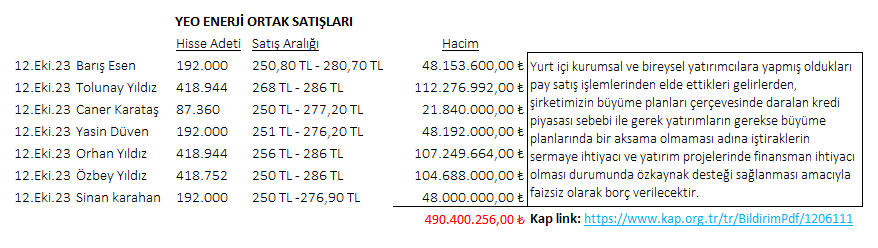

Ayrıca makro ekonomik göstergelerde bu dönemde borçlanma faizlerinin yüksek olması ortak sahipleri hisse satışına yönlendirmiştir. 12 ekim 2023 tarihinde 490 milyon TL'lik hisse satışı yaparak büyüme ve yatırım planlarında aksama oluşmaması için faizsiz olarak şirkete kaynak sağlayacaklardır.

Değerlendirme

Gerek GES yatırımı, gerek SOE' den gelen sözleşmeler ve 2024' de REAP Batarya fabrika yatırımının devreye alınması hedefleri göz önüne alındığında şirketin güçlü bir büyüme hikayesi vardır. Gelir kalemlerindeki büyüme oranlarına da bu hikayeyi destekler niteliktedir.

Yüksek büyüme beklentisiyle piyasa çarpanlarının yüksek olması gayet normaldir.

31 eylül 2023 itibariyle F/K' nın 52.49x olması, F/S ' nin 7.16x olması ve PD/DD' nin 32.55x olması oldukça yüksekten fiyatlanmaktadır. yatırımlardan gelen büyümelerin bu çarpanları ilerleyen süreçlerde aşağı çekeceğine inanmaktayım. Bugün için pahalı olan şirket yatırımlardan kaynaklı büyümenin beklenti dahilinde olması belki 2-3 yılın sonunda elde edeceği öz varlıkları ve satışlarıyla ucuz kalabilir. Oldukça beğenerek takip ettiğim kendi adıma da uzun vade için aldığım şirketlerden bir tanesidir. Büyüme hikayesi devam ettikçe tutmaya devam edeceğim...

Yorumlar