Hektaş (#hekts) 2023/q2

- Abdulkadir Koçkar

- 17 Eyl 2023

- 2 dakikada okunur

Hektaş'ın (#hekts) 2023/q2 (6 aylık) finansal sonuçları geldi. Şirket bu çeyrekte -244 milyon TL zarar açıkladı. Ciro tarafında ise geçen yıla göre %7 artırarak 1.5 milyar TL'ye çıktı. 6 aylık dönemde ise ciroyu %17 artırarak 2.9 milyar TL seviyesinde oluştu. Şirketin bu dönemde marjların ciddi düşüş göstermesi ve -917 milyon TL finansman giderinin olması net karı aşağı çekerek zarara yol açtı.

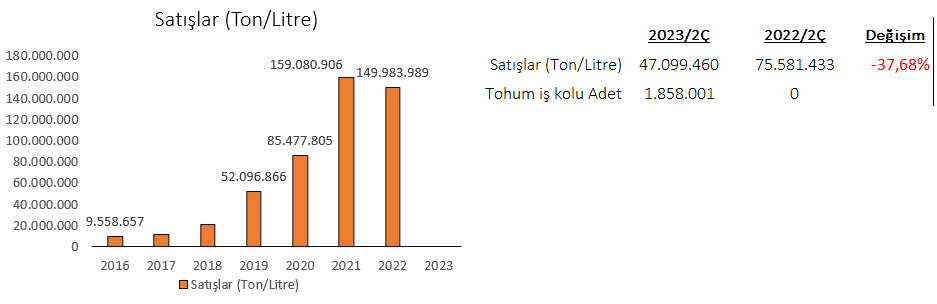

Şirketin Ton/litre ve adetsel bazlı satışlara baktığımızda geçen yılın ilk 6 ayına göre %37'lik düşüş meydana geldi.

Şirket Ciro tarafında hem çeyreksel bazda hem de 6 aylıkta bir büyüme gösteremedi. Brüt kar tarafında brüt kar marjı korunarak (%34'lük marjla çalışarak) 543 milyon TL'lik brüt kar elde etti. Favök tarafında ise %17,92'lik favök marjıyla çalışarak 280 milyon TL'lik kar elde etti. Favök marjının baskılanmasında Pazarlama gid. ve Genel yönetim gid. etkili oldu.

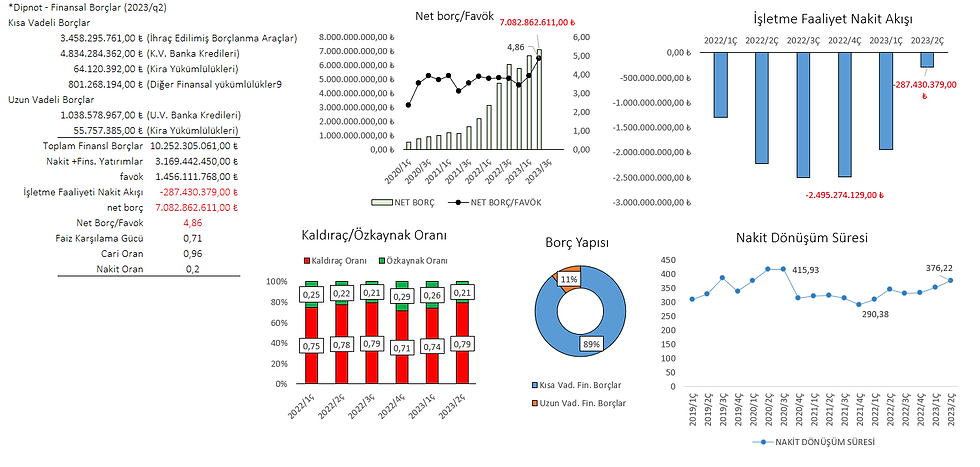

Net dönem karı ise Faaliyet giderlerinin artması, Diğer faal. gelir/gider kaleminin -185 milyon TL ve finansman giderinin -917 milyon TL olması zararın kaçınılmasına yol açtı. Şirketin yüksek yatırımlarına rağmen yüksek oranda borç durumu vardır. Son çeyrekte net zararın gelmesi öz varlık karlılığını da %10lara kadar aşağı çekti. şirketin favök ve net dönem kar marjlarının sürdürülebilir olmadığını, geçici olduğunu düşünüyorum. şirket ilerleyen süreçlerde marjların tekrar eski seviyelerine çıkacağını ve tekrardan net kar yazacağı kanaatindeyim. Şirketin istikrarlı bir Brüt kar ve favök marj yapısına sahiptir.

Hektaş 'ın en önemli tarafı borç tarafında, şirketin 2017 den sonra agresif büyümeye yönelik adımları şirketin borç tarafında yükünü artırmıştır. Son çeyrek itibariyle 10 milyar TL üzerinde borç stoku vardır. bunun %90ı kısa vadeli borçlardan oluşmaktadır. cari oran:0.97 ve nakit oran:0.2 ile kabul edilebilir oranlardır. Net borç tarafından ise 7 milyar ile net borç/favök çarpanı 4.86x ile yüksek seviyede seyretmektedir. faiz karşılama gücü 0.71 olup düşük seyretmektedir. N.Y.P. pozisyonunda da -1.290 milyon TL' lik finansal yükümlülük vardır. borçların ödenebilmesi için favök'ünün ciddi anlamda artışının sağlanması gerekir. 376 günde bir nakitlerini döndürmektedir. bu sürenin de düşürülmesi faaliyet nakit akışını pozitif bölgeye çekmesi gerekir.

Şirket iştiraki olan Ferbis Tarımı'ı halka arzın planlanması (halka arzı borç yükünü azaltabilir)+ Geçmiş yıllarda yaptığı bedelli sermaye artırımlarıyla; yatırımların devamı ve borç tarafında değişmeler meydana getirebilir.

Şirketin Özbekistan'da yeni fabrika kurması, + Balıkesir'deki Pet mama inşaatı + Avustralya'da şirket satın almaları şirkette ciddi Yatırım Harcamalarını meydana getirmiştir.

Şirketin yatırımların geri dönüşümüyle borç tarafı ilerleyen süreçlerde (uzun vade) faaliyet nakit akışının pozitif bölgeye geçmesi + borçların azalması + favök'ünün artması ve S.N.A. yaratması şirket için bir hikaye oluşturabilir.

Şirketin her ne kadar yüksek borç yapısının olması, piyasa çarpanlarının yüksekliğine rağmen uzun vade sürdürülebilir büyümesinin devam edeceğinin, borç kalemlerinin toparlanacağını, tekrar temettü verir hale geleceğine inanmaktayım. Özbekistan'da yeni fabrika kurması, ve Avustralya'da şirket satın alması Global bir şirket olma yolunda ilerlemektedir.

İŞTİRAKLER:

Takimsan Tarım Kimya Sanayi ve Ticaret A.Ş. (%99.78)

Çantaş Çankırı Tuz Ürünleri ve Dağıtım A.Ş. (%0.37)

Ferbis Tarım Ticaret ve Sanayi A.Ş. (%100)

Areo Tohumculuk A.Ş. (%100)

Sunset Kimya Tarım Ürünleri A.Ş. (%100)

Arma İlaç Sanayi ve Ticaret A.Ş. (%100)

Agriventis Technologies Pty Ltd. (%51)

Hektaş Asia LLC(%100)

Yorumlar